2023年是资管新规正式实施的第二年,在市场震荡、产品净值化程度不断纵深等背景下,多数理财公司管理的理财产品规模收缩,部分机构甚至出现两位数降幅。尽管如此,青银理财仍然用稳定的增长,成为上市银行理财子公司中的“佼佼者”。

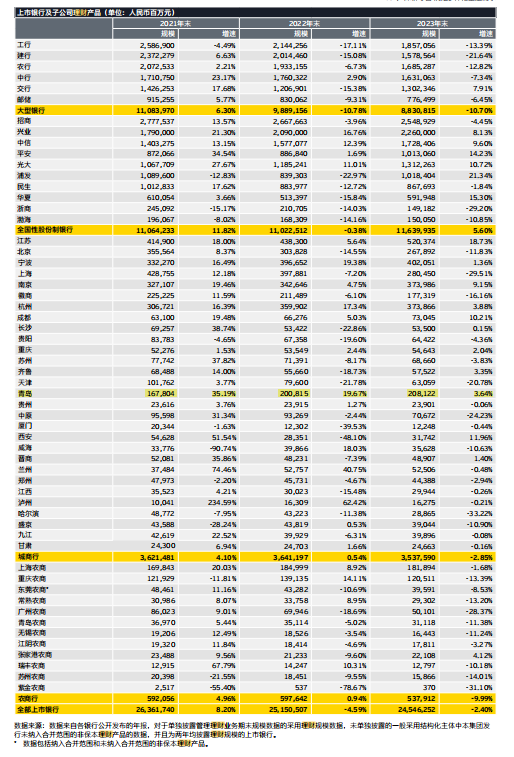

据安永报告,2023年末,58家上市银行理财产品存续规模为24.55万亿元,相比2022年末减少6043亿元,降幅2.40%。对比之下,2021年末、2022年末、2023年末,青银理财管理产品规模分别为1678.04亿元、2008.15亿元、2081.22亿元,2023年规模增速3.64%,超越行业平均水平。

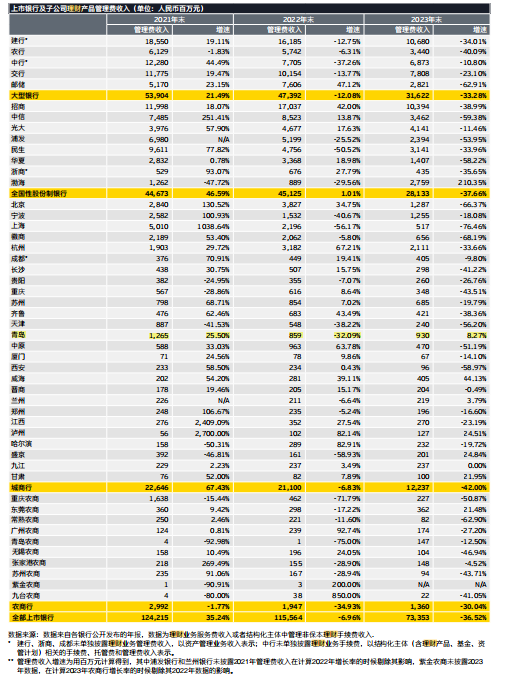

另外,受市场影响,2023年度,58家上市银行理财产品管理费收入下降36.52%,降幅较上年扩大29.56%。但2023年青银理财产品管理费收入达到9.3亿元,同比增长8.27%,远超行业均值。

从资产质量的指标来看,青银理财母行青岛银行表现不俗,且自2017年起实现连续六年不良贷款率下降。2023年,全国银行业金融机构不良贷款率为1.62%,青岛银行的不良贷款率仅为1.18%。同期,中国的商业银行拨备覆盖率为205.1%,而青岛银行的拨备覆盖率达到225.96%。

仅就青银理财的表现看,作为我国长江以北地区首家、全国第六家获批的城商行理财子公司,其表现同样亮眼。2023年,青银理财总资产18.82亿元,所有者权益17.05亿元,实现营收5.28亿元,净利润 2.99亿元,并获得“卓越投资回报理财公司”“银行理财公司金牛奖”等多项业内荣誉。

规模、业绩、资产质量平稳增长背后,青银理财稳健的发展态势日益凸显,彰显出卓越的经营管理能力。为什么青银理财能交出这份答卷,年报中的风险管理披露彰显其一:坚持高质量发展,高度重视风险管理与控制工作,建立全面的风险管理与控制体系。

具体来看,青银理财在年报中表示,信用风险方面,青银理财长期坚持审慎稳健的投资偏好,通过多种科学有效的方式保证持仓资产质量优良。报告期内,自营投资和理财投资资产均未发生重大信用风险。市场风险方面,青银理财建立了完善的市场风险管理体系,不断强化对投资资产和理财产品两端的全面监控,同时对市场风险相关管理系统持续优化升级,不断提升风险管理能力。流动性风险方面,青银理财持续完善和提升流动性风险管理水平,合理控制各类流动性资产的占比,充分考虑各类风险情景,进一步提升理财产品的安全性和流动性。

事实上,这一高质量发展的战略定位,与行业发展方向不谋而合。近期,监管部门就银行理财公司评级办法向行业内征求意见,核心导向为“质量重于规模”。在华宝证券研究团队看来,监管评级导向通过“质量重于规模”,其实是释放对理财业务发展的战略方向指引,促进理财走向高质量发展阶段。

与此同时,发展新质生产力离不开新金融模式。金融上激活新质生产力,才能更好地助力高质量发展。对于青银理财来说,金融+科技两个轮子,让“赋能”实体企业有着底层逻辑支撑。

公开资料显示,青银理财以资管新规及配套政策为导向,坚持“合规立司、专业治司、创新兴司、科技强司”的经营理念,构建完整、创新性强的理财产品体系,定位特定人群需求,打造“普惠+特色”的创新型理财子公司品牌。

从长远来看,青银理财遵循着市场原则、把握市场机遇、提高内部投研能力,不断丰富以客户利益最大化的产品体系,持续紧跟金融服务实体经济的战略,不断内外兼修实现长足发展,寻求新的突破。在未来,更有机会为新质生产力注入更多金融动能。