刚刚,央行发出重要警告!明年买房恐怕更难了!

昨日,美国联邦储备委员会主席耶伦在华盛顿举行的新闻发布会上讲话。美国联邦储备委员会13日宣布上调联邦基金利率25个基点,这是美联储今年以来第三次加息。

▲美联储主席耶伦图片来源:视觉中国

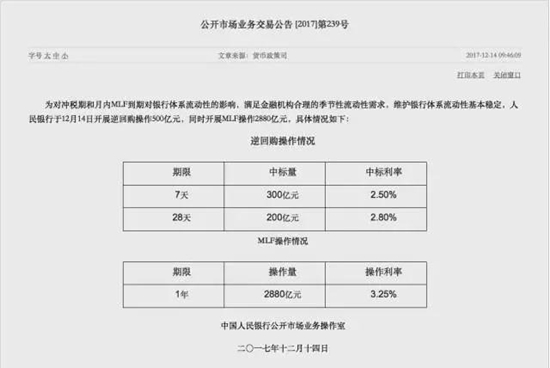

而就在今天上午,在隔夜美联储宣布加息之后,中国央行上调了公开市场逆回购操作中标利率和MLF操作利率,但调整幅度较小,均为上行5个基点。

中国央行今日进行300亿元7天逆回购操作、200亿元28天逆回购操作,中标利率至2.5%、2.8%,此前分别为2.45%、2.75%,为今年3月以来首次。同时,中国央行还进行2880亿元人民币一年期中期借贷便利(MLF)操作,利率3.25%,上次为3.20%。

人民银行公开市场业务操作室负责人表示,公开市场操作利率是通过央行招标、交易对手投标产生的,本身就是市场化的利率。岁末年初银行体系流动性需求较强,公开市场操作投标倍数较高,利率随行就市上行是反映市场供求的结果,同时也是市场对美联储刚刚加息的正常反应。

中信证券债券研究明明团队点评中国央行此次变相“加息”5个基点称,信号意义大于实质意义。

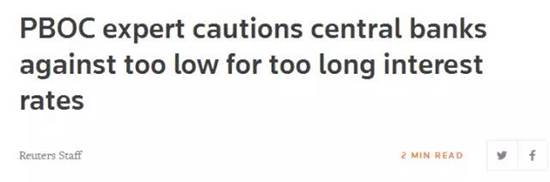

12月5日,中国人民银行金融研究所所长孙国峰在一个金融峰会上,发表了一番重要的讲话,明确表达出对长期低利率环境的警告以及货币政策正常化的建议。

这是否意味着中国低利率时代即将结束?如果央行加息,楼市将受多大影响?

1、央行发出重要警告:低利率太久了!

加息的脚步可能日益临近了。

12月5日,中国人民银行金融研究所所长孙国峰在一个金融峰会上,发表了一番重要的讲话,相对明确的表达出对长期低利率环境的警告以及货币政策正常化的建议。

孙国峰所长的讲话引发了外媒的普遍关注,路透社用中国央行专家警告央行低利率政策时间过长。

讲话内容相对比较长,有兴趣的朋友可以到网上详查,这里摘录了一些重点的内容,和大家一起分析学习:

孙所长表示,货币政策的新框架重点在于防范金融风险。货币政策目标要考虑更广泛的金融周期而不仅仅局限于资产价格。因为资产价格只是一个表象,是金融周期的一个体现。金融周期的背后,是银行的信贷,或者说广义信贷的扩张。资产泡沫的背后是银行的过度借贷,过度借贷往往又是由超低利率引起的。

“从这个角度看,金融周期是经济金融体系内生的,和货币政策有密切的关系,因此货币政策应当考虑金融周期。”

孙国峰指出,银行背后有政府显性或者隐性的担保,而银行天然具有冒险倾向。如果中央银行长期保持低利率水平,就会鼓励银行的冒险行为,并且可能和中央银行的货币政策之间形成博弈。也就是说,如果市场预期到中央银行在金融市场受到压力就会降低利率,反而会鼓励一些银行,特别是一些高杠杆的银行过度承担风险,从而导致了风险或者危机发生概率提高。

中央银行的货币政策应当抑制银行的冒险行为,不能营造实际利率长期处于低位的预期,防止市场通过过度的冒险行为倒逼中央银行继续维持低利率。货币政策应当保持在金融稳定方面的公信力。

特别是在当前全球经济同步复苏背景下,发达经济体启动了货币政策正常化的进程,新兴经济体也应当启动货币政策正常化的进程,这样的话可能会保持整个全球宏观经济金融运行的平衡。

2、央行警告非空穴来风,全球进入加息周期

最近发生了几件大事,多国进入加息周期:

6月15日,美联储如约加息25个基点,将指标利率目标区间调升至1.00-1.25%,这是2008年以来的第四次加息。

7月12日,加拿大央行宣布加息25个基点,成为跟随美联储进入加息轨道的第一家主要央行。这也是加拿大央行七年来首次宣布加息。

11月2日,英国央行宣布10年以来首次加息,英国央行宣布加息25个基点,自此,英国央行成为美联储、欧央行之后第三个退出QE(量化宽松政策)的主要央行。

11月30日,韩国央行宣布6年以来的首次加息,继美英加息之后,成为亚洲第一个加息的国家。

12月13日,美国联邦储备委员会宣布将联邦基金利率目标区间上调25个基点到1.25%至1.5%的水平,这是美联储今年以来第三次加息。

同时,澳大利亚明年也可能加息。

加息不只是防通胀,引导预期,还可以吸引外资进入,美国从2015年就开始翘首以盼加息,其实并不是通胀真的要来了,而是美国要向市场传递一个信号,即美债回报率提高了,美国市场经济复苏了,全世界的资本,你们快快到美国来投资。

由此可见,当前全球货币政策将面临同步收紧的趋势,中国央行虽然没有上调存贷款基准利率,但货币政策紧平衡、资金市场利率持续上扬的趋势仍在持续。

如果别国加了,我们不加,钱又得流走了。这一轮宽松货币政策结束以来,美国,英国,加拿大,韩国为了抢资本,都已经加息了,我们面临的加息压力会越来越大。

3、货币政策不会再宽松,楼市泡沫要没了

孙国峰说,货币政策应当抑制银行冒险,特别是不能给予市场利率长期处于低位的预期,防止市场通过过度的冒险行为倒逼央行维持低利率。

从这个信号看,中国可能也要考虑加息了,这样的加息不是要控制物价,也不是要增加企业的融资成本,因为市场利率早已经超过基准利率了。更多是央行明面上的态度和新号,要开始扭转市场预期,即货币政策不会再宽松了,利率只会升不会跌了,银行不要盲目放贷款,市场不要盲目投机。毕竟加息是抑制资产泡沫最有效的手段,主要是房地产泡沫。

实际上,今年央行通过降低货币供应量(M2)的增长速度,已经在给市场发信号了,而且在7月份的全国金融工作会议上,定调了未来5年的货币政策,就是稳健,过去是宽松,转为稳健就意味着收紧,而且银行的房贷明显也收紧了,利率上浮10%、20%不等,放款周期延长,但是很多城市的老百姓视而不见,没人真正在意,房产投机还是如火如荼。

企业家的智商和市场敏感度,当然更高一筹,他们看到了国家的货币政策要转向了,于是像潘石屹这样过去喜欢自持物业的,也在大量抛售资产,因为重资产玩不下去了,高负债、高增长的模式,只有宽松的货币政策才行,一旦转向就可能出资金链问题。

明年可能会是全球流动性的分水岭,当各国央行货币政策从宽松回归正常化后,资产价格的下跌,有可能会超出大家意料之外。

今年10月末,中国的M2总量已经到了165万亿,2007年末时只有40万亿,十年来翻了4倍多,房价远不止四倍吧,现在中国最大的金融问题不是钞票印少了,而是钱没有用到刀刃上,没有流入实体经济,流到了房地产,以及金融行业内部。

实体经济长期资金短缺,这个问题是无法通过央行放水得以解决的,我想当局应该已经意识到这个问题了,再放水只会让资产泡沫,准确的说只会让房价涨,只会让钱在金融体系里空转,对实体经济毫无用处。

当然,我们也在努力扭转这一乱象,希望脱虚向实,过去几年光是嘴上说说,如今到了要动真格的时候了。

4、如果央行加息,楼市影响有多大?

首先,要了解影响中国房价走向的几个主要因素:

1、人民币贬值速度。所有的资产都是由本金加上杠杆和流动性在支撑的,只要人民币不出现大跳水,楼市基本不会跳水;

2、中国经济转型。中国新经济模式暂时处于嘴炮阶段,调整期将会很长,调整成功的话,楼市问题不大,调整失败的话,你们懂得;

3、ZF。宏观调控这只“大手”的力度,我们都是见证过滴,只要zf的“指挥棒”挥得好,房地产市场就能走得好。

那么,央妈加息将对楼市的影响将是:

1、小房企融资压力变大。加息对小房企的影响最为明显,因为这类企业比较急于回笼资金,但加息后买房门槛变高,接盘的人少了,再加上银行控风险,造成小企业的贷款渠道变少,资金压力是最大的问题。大房企财大气粗,受加息影响较小。

2、普通人买房成本增加。加息给购房人的最直接影响就是购房成本增加,如果利率维持上浮,再来个提高基准利率,对经济能力有限的人来说可谓是雪上加霜。

3、炒房客资金链变紧。这类人通常养着多套房,每月要还好几个房子的贷款,遇到加息会增加每月的养房支出,整个资金链变紧,除非能出售几套房子,否则很有可能出现断供。

来源:青岛财富圈综合自暴财经(icaijing123),樱桃大房子(ytdfz8)、聊宅(zhengzhouliaoing)等,以上观点仅供参考,不构成投资建议。

图说财经青岛新闻

-

-

-

-