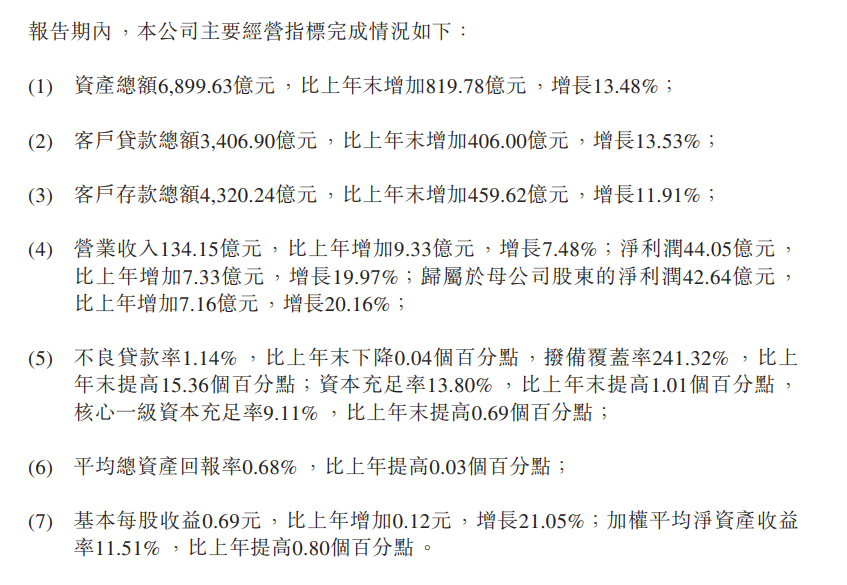

3月26日晚间,青岛银行股份有限公司(以下简称“青岛银行”)发布2024年年度报告。数据显示,截至2024年末,青岛银行资产总额6899.63亿元,比上年末增加 819.78亿元,增长 13.48%;营业收入 134.98亿元,比上年增加 10.25亿元,增长 8.22%;净利润 44.05亿元,比上年增加 7.33亿元,增长 19.97%。

规模方面,截至2024年末,青岛银行集团管理总资产突破9000亿元大关,达9065.54亿元,较上年末增长9.23%;集团资产总额达6899.63亿元,较上年末增长13.48%。其中,存贷款总额分别为4320.24亿元、3406.90亿元,分别较上年末增长11.91%、13.53%。盈利方面,报告期内青岛银行实现营业收入134.98亿元,实现归母净利润42.64亿元,加权平均净资产收益率(ROE)攀升至11.51%,较上年提高0.8个百分点。

放之同业,青岛银行的优势尤为显著。公开数据显示,已披露业绩的19家上市银行2024年营收、归母净利润平均增速为3.15%、7.66%,青岛银行营收、归母净利润增速分别为8.22%、20.16%,分别高出5.07个百分点、12.5个百分点,分别位居第四位、第二位。

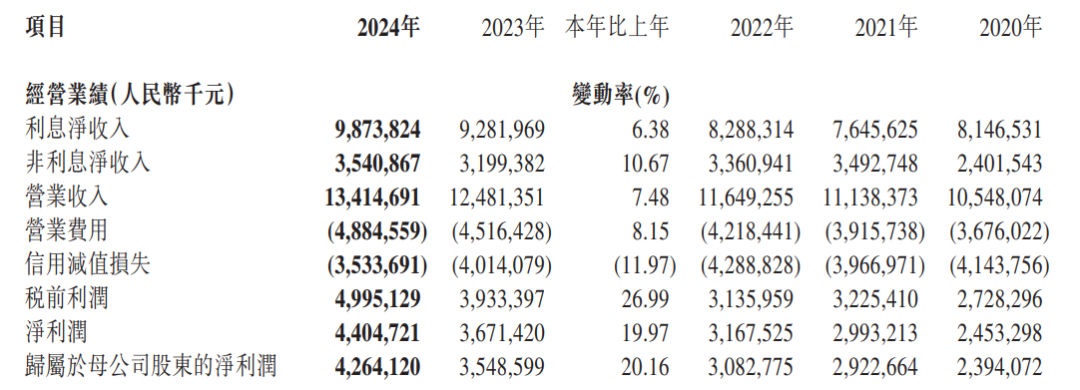

拆解营收构成可以发现,青岛银行利息净收入与非利息收入协同增长。2024年,该行实现利息净收入98.74亿元,同比增长6.38%。同时,依托多元化经营策略和多牌照优势,青岛银行在非息领域拓展出多个收入增长点。2024年,该行实现非利息收入36.24亿元,同比增长13.58%。从公司业务观察,青岛银行2024年新增公司贷款超过400亿元,其中制造业、科技、绿色、涉农贷款增幅均超过40%。普惠贷款增量、增速均创历史新高。

另外,截至2024年末,青岛银行不良贷款率为1.14%,较上年末下降0.04个百分点,实现7年连降。拨备覆盖率241.32%,较上年末提高15.36个百分点,实现5年连升。两项核心指标“一降一升”,标志着青岛银行资产质量持续提升,风险抵补能力充足。

总体来看,尽管2024年中国银行业面临诸多挑战,但青岛银行作为山东省唯一一家“A+H”双上市的银行,凭借清晰的战略定位、多元化的收入来源以及稳健扎实的风控体系,交出了一份高质量发展的成绩单。