为进一步释放制度红利,满足群众低息贷款需求,青岛市住房公积金管理中心不断优化“商转公”业务模式,11月6日推出“商转组合”贷款业务,为更多商贷职工减轻还贷负担。

根据青岛市住房公积金管理中心发布的关于开展“商转组合”贷款业务的通知,申请办理“商转公”业务的职工家庭,可选择将原商业贷款的一部分转为公积金贷款,形成“商转组合”贷款,无需自筹资金偿还原商业贷款余额与公积金贷款额度的差额部分。职工的原商业贷款剩余本金应不超过所购房屋当前评估价值的70%。

2022年底,青岛市住房公积金管理中心关于印发《青岛市商业性住房贷款转个人住房公积金贷款管理暂行办法》的通知,正式启动住房贷款“商转公”业务。但原“商转公”政策只支持职工将商业性住房贷款转为纯公积金贷款,并且需要职工自筹资金偿还商贷余额与公积金贷款额度的差额部分。部分职工因商贷余额高、筹措资金难等情况,未能及时享受低息贷款优惠。为充分发挥住房公积金民生保障作用,持续扩大“商转公”政策的覆盖群体,市住房公积金管理中心决定开展“商转组合”贷款业务,让政策红利惠及更多职工,进一步减轻还贷负担。

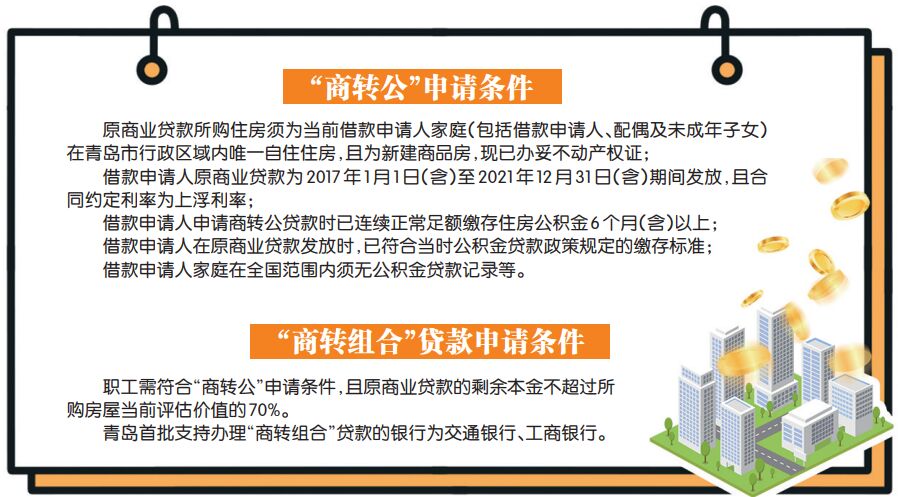

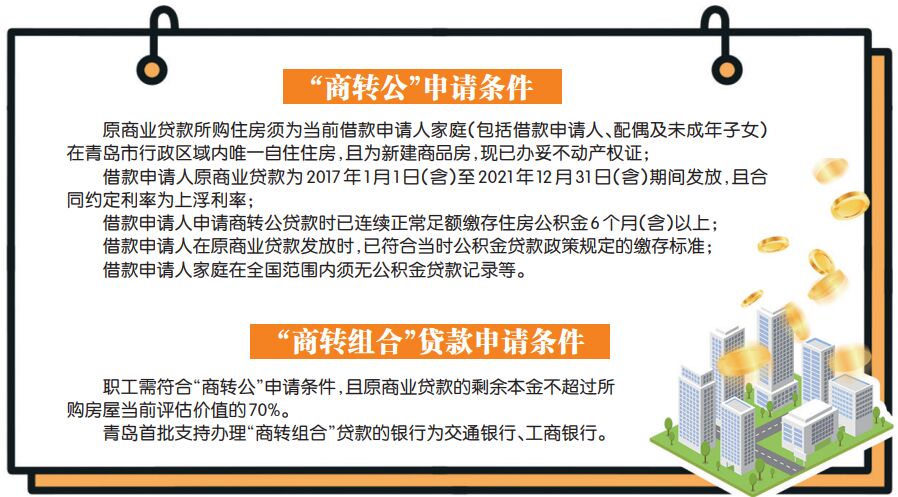

如何将商业贷款转为“商转组合”贷款?青岛市住房公积金管理中心工作人员告诉记者,商转公贷款的借款申请人首先应符合《青岛市个人住房公积金贷款管理办法》《青岛市住房公积金管理中心关于明确个人住房公积金贷款有关事项的通知》等政策规定的贷款条件。其中规定的“商转公”申请条件包括:原商业贷款所购住房须为当前借款申请人家庭(包括借款申请人、配偶及未成年子女)在青岛市行政区域内唯一自住住房,且为新建商品房,现已办妥不动产权证;借款申请人原商业贷款为2017年1月1日(含)至2021年12月31日(含)期间发放,且合同约定利率为上浮利率;借款申请人申请商转公贷款时已连续正常足额缴存住房公积金6个月(含)以上;借款申请人在原商业贷款发放时,已符合当时公积金贷款政策规定的缴存标准;借款申请人家庭在全国范围内须无公积金贷款记录等。

职工申请“商转组合”贷款时,需符合“商转公”申请条件,且原商业贷款的剩余本金不超过所购房屋当前评估价值的70%。目前,青岛首批支持办理“商转组合”贷款的银行为交通银行、工商银行。下一步,青岛市住房公积金管理中心将积极对接商贷银行,加快推进业务合作与程序研发,按照“成熟一家、上线一家”的方式,不断拓展开展“商转组合”贷款的银行范围,力争让低息红利惠及更多缴存职工。

(观海新闻/青岛早报记者 刘鹏)