近日,投资者对“新冠隔离险”的关注度越来越高。

十几块就能获取全面的新冠保障,在家隔离每天躺着就能赚一两百,“隔离险”到底是啥?值得买吗?

隔离险到底是什么?

隔离险,是指投保人在保障期内因新冠肺炎疫情被隔离,可在隔离期领到相应的保险补助。

小财女梳理发现,目前包括众安在线财产保险股份有限公司、众惠财产相互保险社、平安产险、太平财险等在内的多家公司都推出了“隔离险”。从相关产品看,隔离险月均保费为6元至10多元,隔离津贴为150元/天到1000元/天不等。

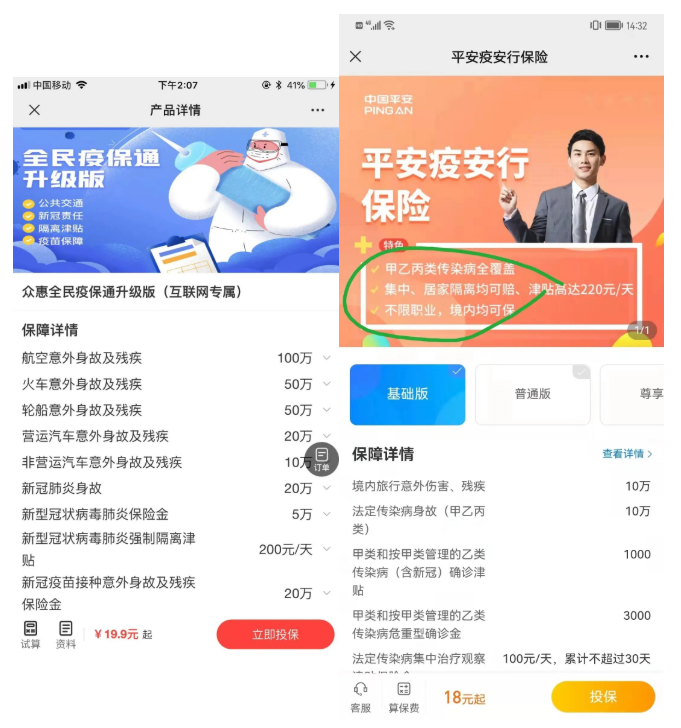

市面上的部分隔离险

从本质上看,市面上的大多数“隔离险”是一个场景化的意外险,保障责任一般包括意外保障与附加责任保障两部分。

其中,意外保障一般包括出行意外责任,附加责任保障一般包括新冠隔离、确诊津贴等。与传统意外险最大的区别就是附加了因疫情防控政策而强制隔离的津贴。

保费基本不超百元,保障时间少则几天,多则1年。对被保人限制不多,基本没有行业或职业类别限制。

此外,一般情况下,被保人在保险期间被强制集中隔离,每天可以获得150—2000元不等的赔偿。

但不过隔离险的部分理赔条件则有些苛刻,有仅包括集中隔离情形的,更有一些附加在交通意外险上的隔离津贴,必须要乘坐合同约定的交通工具时,因为与确诊者密接需要自费强制集中隔离,才能给予津贴的理赔。除此之外,全域管控、健康监测等情形不在隔离津贴理赔范围之内。

隔离险值得买吗?

面对天花乱坠的广告词,不少消费者也产生了担忧,理赔真的这么容易吗?

黑猫投诉平台数据显示,有关“隔离险”的投诉多达1500余条,投诉集中在“理赔条件苛刻、不予理赔”“平台搭售”“退保手续费高昂”等。

此外,“隔离险”的除外责任较多,比如次密接,非自费、居家隔离,境外回国,全域管控等均不在赔付范围内,且理赔时要提供隔离证明材料。

面对诸多问题,银保监会财险部日前发布了《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》,要求保险公司规范相关产品,不得以博取消费者眼球为目的,进行片面宣传和恶意渲染炒作,并要求在2月28日前向银保监会财险部或直管派出机构报告自查和整改情况。

如何避免踩坑?

保险保险,终究为的是多一份保障,而不是指望着意外发生后所获得的巨额利润。

因此,投保“隔离险”要仔细阅读投保条款,根据自己的实际情况进行选择。

01 购买前需要注意本地区是否有疫情,比如有的保险规定:在直辖市地区,无中高风险地区的行政区可以投保;在非直辖市的其他省、市、自治区,只要所在城市有中高风险地区,则整个城市人群不可投保。

02 保险有等待期。等待期又称观察期,是指客户买了保险后不会立马生效,在这段时间内发生险情,即使发生了保险事故,保险公司也不承担赔偿责任。

03 不同的隔离地点可能导致不予赔付。随着疫情的扩散,很多人被要求居家隔离,那么对于这种情况,有些保险是不赔付的。还有如果是不用花钱的那种集中隔离,有些疫情险也是不赔付的。

04 有些保险是需要投保人具有工作的,这样的话有些人员比如像是全职主妇,遇到隔离的情况,不能获得赔偿。

05 注意保存保险理赔所需证明。