3月29日,浙商银行发布2019年度报告,交出在A股上市后首份成绩单。

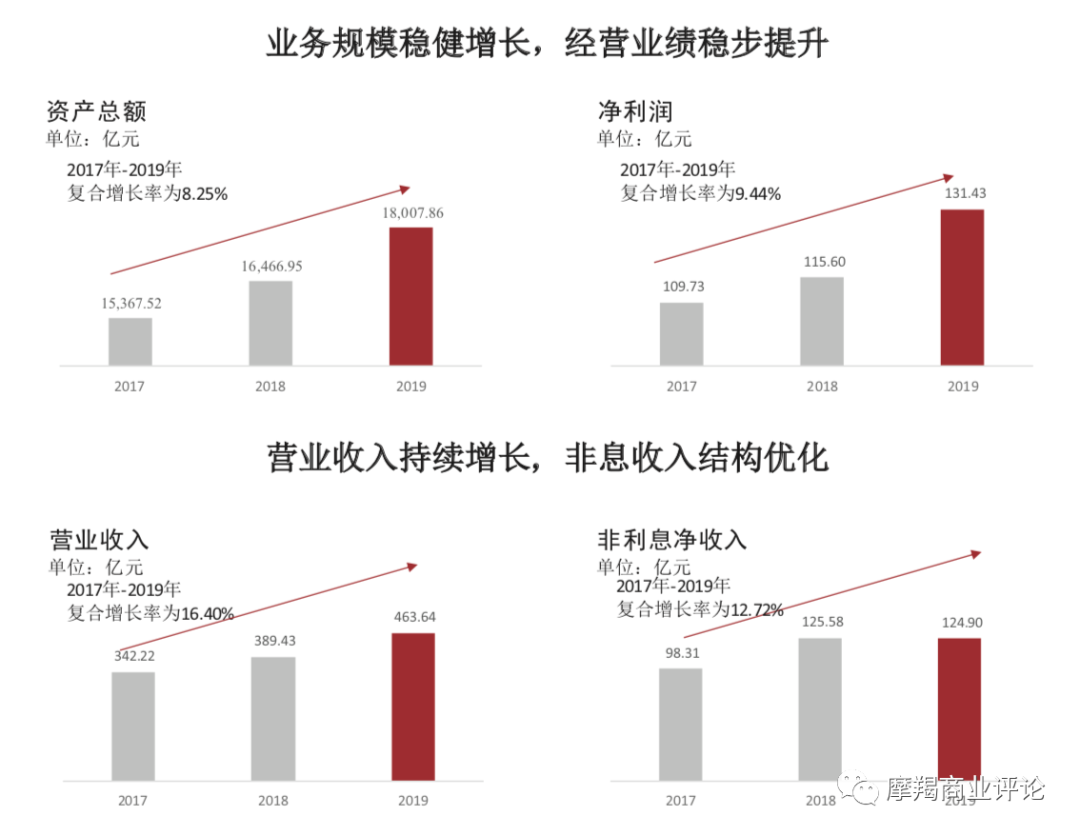

从多项增长数字上看,这应该算一份较为优秀的年报。比如这样两组关键数字:总资产规模保持9.36%的合理增幅,而相比于资产增幅,营业收入和归属股东的净利润达到了19.06%和12.48%,成本收入比下降3.45%,这些都说明资本效率提升很快。然而,浙商银行的这份年报的意义,绝不仅仅是一份经营向好的信息披露。浙商银行作为12家全国性股份制银行之一,其所处的中国民营经济最发达省份的地缘优势,其在国家金融制度改革中的探索得失,其回归A股过程中所接受的放大镜般审视,都使得这一份年报的意义,不再局限于浙商银行业务本身。实际上,由于股份制银行介于国有银行与城商行之间,兼具了市场灵活性与业务广泛性,这使得这个群体成为了观察行业变迁的一个最佳样本。在浙商银行近些年的起伏与转型过程中,折射出来的是中国金融行业的一些变化。

首份A股年报,观察转型与改变

在去年11月成功回归A股之前,浙商银行面临着不小的压力。

这是因为,2016年以来,人民银行的MPA新政与银监会愈趋严格的监管政策叠加,使得商业银行在2013年金融行业改革以来开展的很多业务,都将被纳入严格监管之下,“防风险”、“去杠杆”成为金融行业的核心词汇。

浙商银行之前实现高速增长的业务,面临着不小的监管压力。转型,成为了随时代顺势而为的一个必然。

1983年开始,中国的银行业改革,基本上可以每十年成一个大波段,浙商银行诞生于第三个波段。

2003年,银监会成立、国有银行股份制改革大幕开启,成为了第三个波段的主要特征。2004年,浙商银行正式成立,成为了全国12家全国性股份制商业银行之一。在这份名单里,与浙商银行同列的,是招商银行、中信银行、光大银行、浦发银行、平安银行等大行名宿。

2013年,以“利率市场化”、“互联网金融”为主题的金融行业第四波改革大幕开启。 特别是,利率市场化为同业业务打开了广阔的市场空间,银行经营素有“无零售不稳、无对公不强、无同业不富”的说法。浙商银行正式抓住这波机遇迎势而上,取得了丰厚的回报。2014年,浙商银行总资产为6799亿元,2015年突破了1万亿,2016年和2017年分别达到1.35万亿元和1.54万亿元,资产规模实现跨越发展,四年飙升了126%。应该说,背靠中国民营经济最为发达的浙江省,浙商银行充分展示出了作为全国性股份商业银行的活力。然而,随着2016年来金融行业的主题变换,表外、同业、理财等业务的压降规模已经是所有银行的必选项。在4年间取得了远超同行业平均经营业绩的浙商银行,其转型压力也陡然而至。而这就是本文开篇所指出的,浙商银行2019年报的意义,绝不仅是一份经营向好的信息披露的原因。除了总资产、营收和净利润的增长数字外,在浙商银行2019年报中,下面一组数字更为值得关注。截至2019年末,浙商银行同业融入比例15.75%,较2019年初下降7.41个百分点,远低于监管上限值33%;同业资产规模比上年下降约1/3;同业理财投资规模全部清零;同业非标投资占总资产比降至10%以内——这组数字的出现,可以说明,浙商银行的同业业务已经实现经营体系的重构。 实际上,在第四波金融行业改革大潮中,高速增长的浙商银行所遇到的问题,也是其他银行普遍存在的问题。2016年底,“侨兴私募债违约”项目一波三折,包括浙商财险、广发银行、蚂蚁金服的招财宝、刚刚登陆港交所的众安保险,等多方卷入。银监会称,这些出资机构存在的问题包括业务开展不审慎,以通道作为隐匿风险和规避监管的手段,用同业保函等协议为风险兜底,严重违反监管的禁止性规定。2017年,银监会依法对涉及该案的13家出资机构作出行政处罚。其中,恒丰银行被罚1.7亿,兴业银行被罚3.6亿,中国邮政储蓄银行被罚5.2亿;广发银行被罚20.63亿。彼时,类似于《银监会21亿惊天罚单清算同业违规》的标题见诸于各大媒体,“侨兴私募债违约”也成为了2013年开启的中国第四波金融改革的标志性事件。改革开放几十年来,中国经济高速增长,必须有配套的金融体系作为支撑。所谓“发展是硬道理”,只能发展过程中补短板。2016年之后的监管愈严,说明之前的步子迈得太大了,需要压降规模、控制风险。因此,以上罚单,应该视为中国金融行业改革所必然付出的代价。只不过,有的银行交的学费多一些,有的银行交的学费少一些。“侨兴私募债违约”涉及的多家银行,就属于多交学费者。其中,恒丰银行在近些年有两任董事长被查,两年未披露年报,可谓学费最昂贵。相比之下,浙商银行在大步迈进之后所交的学费,其实并不算多。实际上,即使是在2019年发生了被媒体关注的“购买同业假理财”事件,并被处罚单,但浙商银行也全部收回了本金及收益。而在2014年以来倚重的同业业务被压缩、重构的情况下,浙商银行不但在2019年仍然实现了资产规模、营收、净利润的增长,并且还实现了A+H股两地上市。不得不说,在2017年之后的“后金融改革”时代,浙商银行为很多同行树立了榜样。那么,浙商银行是怎么做到的呢?还是要回到“无零售不稳、无对公不强、无同业不富”这句话。先来看对公业务。背靠中国民营经济最发达的省份,对公业务其实一直是浙商银行的强项。2019年,浙商银行发放贷款及垫款总额首破万亿元,达1.03万亿元,增长19.06%,主要就是由对公业务的增长贡献。特别需要指出的是,浙商银行在2019年服务了29.39万户小微企业,较2018年增幅31.32%,贷款总额达到1907亿元。在浙商银行冲刺A股上市之时,曾有媒体质疑浙商银行的业务存在“偏科”,主要指的是就零售业务占的比重小。

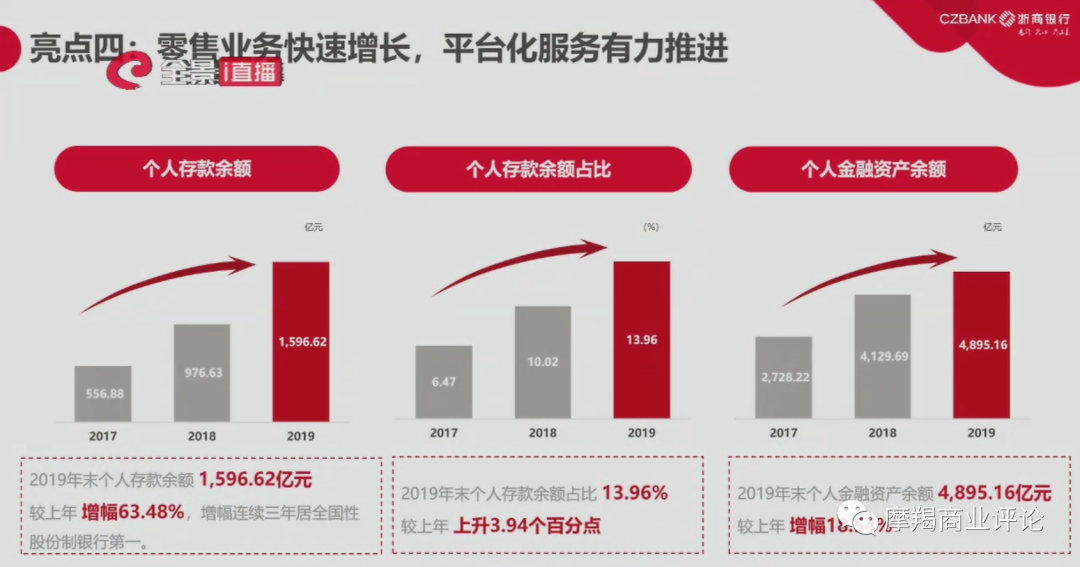

浙商银行的2019年报,也较为有力地回答这个问题。说“无零售不稳”,就是因为个人存款是银行负债端的稳定器。2019年末,浙商银行的个人存款余额达到1597亿,较2018年增长了63.48%,增幅连续三年居全国性股份制银行第一。同时,个人消费贷款和个人房屋贷款余额1459.70亿元,亦较年初增长54.36%。平台化与场景化,是浙商银行零售业务大幅迈进的动力所在。浙商银行行长徐仁艳说,

“零售业务积极探索平台化转型,推进‘e家银’综合金融服务平台与互联网平台、消费分期、健康医疗、家装、旅游等行业应用场景的融合,打造零售金融服务新生态,特色和优势逐步形成。”

总体来看,浙商银行交上的第一份A股成绩单,是一份略超出市场预期的成绩单。就在监管机构频频加磅,自己也难独善其身并领过罚单的2019年,浙商银行却在大幅压降风险业务(同时也为高增长业务)的前提下,实现了资产规模、营收、利润的增长,并且还在补足短板方面卓有建树。这说明,浙商银行的转型之路,并非是从冲刺A股之日才开启,而是在很早之前就已经未雨绸缪。

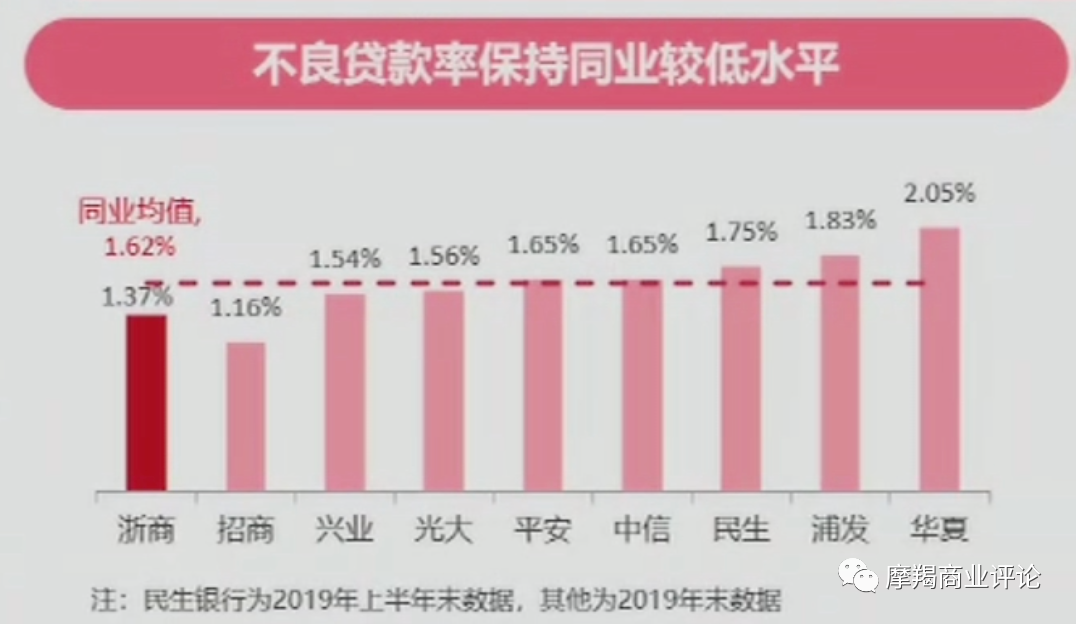

当然,浙商银行的年报所反映出来的,并非全部是好消息。在众多优秀的经营业绩中,1.37%的不良贷款率也比较引人注目,这个数字比2018年还是高出了0.17个百分点。不过,仍低于1.62%的全国股份制商业银行平均值。

后疫情时代,凸显机遇与优势

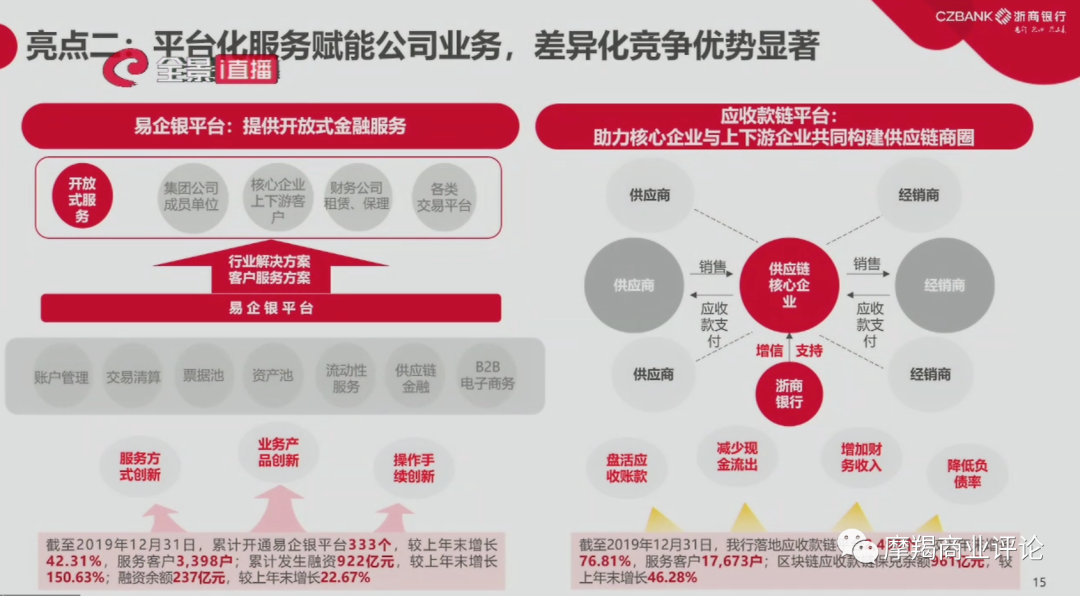

浙商银行发布2019年度报告之时,已至3月末尾,随着抗疫形式的逐渐缓和,中国社会已经进入“后疫情时代”,复产复工成为了经济领域的主题。经济巨轮重启,对于金融行业而言自然是一件好事,但2020的政策走向究竟如何,金融行业仍然处于迷惘期。而就在浙商银行发布年度报告的两天前,3月27日,中央政治局召开会议,提出“确保实现决胜全面建成小康社会”,并提出了“适当提高财政赤字率”以及“稳健的货币政策要更加灵活适度”。这些表述,对于处于迷惘期的金融行业而言,无疑有着“定海神针”的作用。紧跟政治局会议精神,在央行例会上,删除了沿用多年的“保持广义货币M2和社会融资规模增速与国内生产总值名义增速相匹配,不搞‘大水漫灌’”,以及“优化融资结构和信贷结构”的表述——这个表述的变化,可能意义非常重大,即我们可能看到M2和社融增速显著高于国内生产总值名义增速。也就是说,宽信用可能是后疫情时代到来的大概率事件。这对于金融行业,特别是对于浙商银行这样的全国性股份制商业银行来说,是一个重大利好。这不但意味着银行的货币流动性将获得大幅提升,而且必将给予银行以更为宽松的多元业务经营环境。显然,机遇属于有准备的参与者。对于受到监管层敲打之后,还没有转型成功的金融机构来说,后疫情时代的机遇可能并没有实际意义。而对于初步转型成功的浙商银行来说,这正是其全面铺开平台化服务,助力实体经济的大好时机。在“科技+金融+行业+客户”的定位下,浙商银行的平台化服务为其2019年的转型于增长贡献巨大。以对公业务为例,浙商银行对公开展的三大平台化服务——池化融资平台,易企银平台和应收款链平台——已经服务公司客户3.85万户,增长了47%,成为了浙商银行对公业务的增长引擎。

以易企银平台为例,其定位是融合了结算、信用、融资等专业技术,创新于企业集团、供应链核心企业和互联网交易平台的合作模式,为成员单位及上下游企业提供降本增效、安全高效的互联网综合金融服务平台。截至2019年末,易企银平台服务客户超过3300户,累计发生的融资超过900亿元。以应收款链平台为例,则是浙商银行把区块链技术应用于企业营收账款业务,为企业解决应收帐款服务的科技创新。应收款链平台可以有效帮助企业盘活流动资产,实现降杠杆、降成本的目标。截至2019年末,落地平台2500个,比2018年增长了76%,服务客户超过17000户。在2019年取得重大突破的零售业务,也是这样,依托平台化与场景化,实现了业务大幅迈进。目前,浙商银行的总资产及贷款增速,均高居国内股份制银行榜首。在英国《银行家》杂志“2019年全球银行1000强”榜单上,浙商银行已经升至总资产排名榜单的第98位。这是浙商银行在近些年抓住时代机遇的结果。而在后疫情时代,如何发挥平台化服务优势,加大重点行业和实体经济的支持力度,推进进一步创新转型发展,是留给浙商银行的新课题。

责任编辑/林咏梅