财经频道 >

正文

监管给网贷行业戴“紧箍”、压缩平台数量已是板上钉钉的事,“清退”则是为了给不合规的平台留下最后一条安全过渡的“稻草”。据网贷之家最新统计数据显示,截至目前,已有7个省市对外公示了网贷机构清退名单,涉及网贷机构数量多达405家。坊间传言,备案最终通过的平台可能只有100家左右,接下来的一年半时间里,拿不到备案资格的网贷平台将密集退出行业。

“清退潮”加剧

涉及400多家平台

就全国各地的清退动态而言,P2P网贷行业规模仍在持续缩减。据网贷之家统计数据显示,截至目前,已有包括深圳、云南、上海、辽宁、四川、山东(济南)、湖南在内的7省市对外公示了网贷机构清退名单,网贷机构数量多达405家。其中包含了取缔类、失联类(僵尸类)、自愿退出类,深圳、上海两地清退数量占比过半。

另有不少省市虽然未公示清退名单,但引导辖内机构退出的工作进展明显。自《网络借贷信息中介机构业务活动管理暂行办法》(业内俗称“8·24”政策)落地后,网贷平台的资产端逐步规范,但网贷平台“不合规存量业务”依旧没有压缩完。为网贷机构良性退出保驾护航,各地监管部门在近期推出了一系列的配套措施。例如,深圳、北京两地试运行出借人网络投票系统,供出借人参与退出机构的重大事项表决,保护出借人权益。

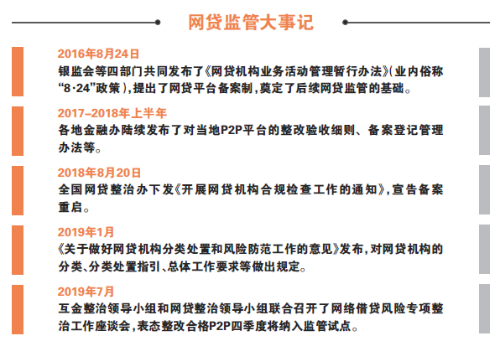

2019年7月,互金整治领导小组和网贷整治领导小组联合召开网络借贷风险专项整治工作座谈会。会议明确,下一阶段要将稳妥有序化解存量风险、多措并举支持和推动机构良性退出或平稳转型作为重点,引导绝大多数机构通过主动清盘、停业退出或转型发展等方式实现风险出清。

持续经营不易

网贷机构退出有多难?

虽然监管出台了一系列政策为网贷平台的退出保驾护航,但是怎么退、能不能退出已经成了大难题。

在麻袋研究院高级研究员苏筱芮看来,网贷平台退出存在三大难点,首先是项目时间。P2P平台并不能“说退就退”,主要是由于其底层融资项目时间较长,即便平台不再新增任何项目,原有项目的退出多数也需要1-3年;其次是规模等级,如前所述,P2P平台的项目期限较长,一些能够全身而退的小型P2P平台能够提前结清,并不是因为借款人全部提前还款了,而是因为“船小好调头”;最后是持续经营。逃废债是困扰网贷机构贷后管理的一大症结,在P2P尚未彻底去刚兑的大环境下,逃废债所造成的损失谁来承担、平台退出后谁来催债,这些问题都处于待解状态。

一位网贷平台相关负责人在接受北京商报记者采访时也表示,监管倾向通过“以备促退”的方法,让运营不下去的平台主动退出或转型,从而确保好行业整体风险可控。等待备案期间,平台执行“三降”要求,行业规模有所萎缩:运营平台数、业务规模和出借人数量都有不同程度缩水。平台在主动清退过程中,资产处置、兑付方案的设置与执行等要以实现出借人权益的最大化为前提。但这一过程中,往往面临很多难点,借款人逃废债就是其一。

他进一步指出,在清退过程中要通过合法的手段进行催收,来保障项目资金顺利回笼;另外,希望监管部门也能够实现对失信逃废债人员的管理常态化、制度化,例如通过将逃废债人员纳入失信人员名录,限制其交通出行、金融消费等,对逃废债的人员形成有力震慑。

从行业总体来看,很多省市因为网贷机构数量庞大,完成“三查”还需要一段时间。资深互金评论员毕研广表示,网贷行业虽然在数量上、待收规模上有所下降,但是依然存在着较高的风险,依然有平台的“不合规业务”没有压降至零。

“正规军”牌照难得

转型发展或受限制

监管将按照“成熟一家、纳入一家”的原则将合规的网贷平台纳入监管试点,对于不想退出或无法退出的平台,也只能选择转型或等待合规的道路。从网络借贷风险专项整治工作座谈会上传达的内容来看,监管表态,对于少数在资本金和专业管理能力等方面具备条件的机构,允许并鼓励其申请改制为网络小额贷款公司、消费金融公司等。

但转型也绝非易事,此前的2017年11月,互联网金融风险专项整治工作领导小组办公室下发《关于立即暂停批设网络小额贷款公司的通知》,规定各级小贷公司监管部门一律不得新批设网络(互联网)小贷公司,牌照获取难是转型的难点之一。一位头部网贷机构人士表示,小贷牌照对实缴注册资本、杠杆率、业务场景等都有很高的要求,把不少平台都拦在了门外。网络小贷牌照只能用自有资金放贷,杠杆率一般也只有2倍,能不能经营好这块牌照也是一个考验。

在毕研广看来,真正具备转型实力的平台也仅有几十家。“有些平台大部分的主营业务收入是来自于‘网络贷款’或者‘消费金融’。但是,这些平台往往具备一定实力,要么是资金充裕,要么是有场景、有渠道,能够快速地转型和布局‘网络贷款业务’,以及消费金融业务。”

“从资金来源看,网络小贷和消费金融公司有两条主要途径,一是自有资金放款,二是外部合作机构资金放款,无论哪条路径都比现有的公众资金更考验平台的渠道建设能力。从准入门槛看,二者都有比P2P更为高昂的进入门槛。”苏筱芮说道。