财经频道 >

正文

近期记者连续听了两个互联网用户运营相关的讲座,一个是关于“社群运营”,一个关于“小程序用户增长”,两场讲座在谈及新的用户群体挖掘时,不约而同的提到了同一个主题——“女性市场”。

其实对于零售平台来说,女性市场的潜力早已不是什么新鲜的话题,“小红书”等APP的迅速崛起就是例证。但对于以信贷产品为主的互联网金融、消费金融产品市场来说,女性用户的比例仍然远低于男性,能够真正有效切入女性金融市场的标志性产品尚未出现。

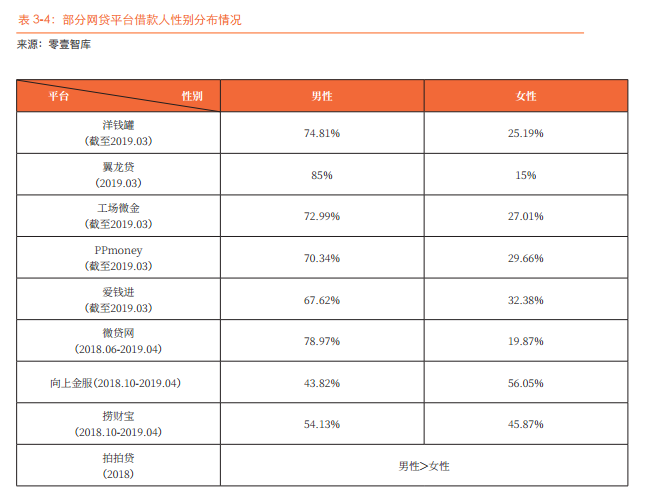

“与出借端男性和女性出借人较为均衡的情况相比,借款端的性别差异更为明显。多数平台的男性借款人占比约7成,翼龙贷更是高达85%,男性用户明显高于女性群。”

壹零财经在日前公布的《P2P网贷备案进行时-从借款人画像审视行业边界与价值》中指出,造成以上情况的原因,可能与性别对应的金融服务需求、经营周转需求存在一定联系,从市场构成来看,男性企业主数量也明显多于女性。

早在2015年,蚂蚁金服、IFC(世界银行集团成员机构国际金融公司)和高盛就共同推出了中国首个女性互联网金融贷款产品,根据合作,IFC将通过“高盛‘巾帼圆梦’IFC女性企业家融资工具”向蚂蚁金服旗下的蚂蚁微贷提供5亿元人民币的信贷资金专门用于女性企业家贷款。这笔资金将定向投放给蚂蚁微贷平台上的女性用户。

但此后这项计划并未披露过具体的贷款投放金额和用户数据。

如果说P2P借款的用户,借款用途以经营性为主,那么在以消费为主要目的的金融产品市场中,女性作为消费支出的重要角色,是否具有更多使用消费金融产品的主动性呢?

国内一家奢侈品零售平台的金融业务内部人士告诉记者,该平台的分期业务用户中,男女比例大致在7:3左右。

“男性用户喜爱的腕表、数码产品,客单价高,客户更愿意进行分期。”该人士表示。

女性的消费偏好较男性而言更为小额分散,是分期类消金产品难以切入女性消费品市场的原因之一,而真正对客单价高的高端奢侈品有消费意愿的女性,又正在远离真伪难辨的线上平台,购买场景空置。

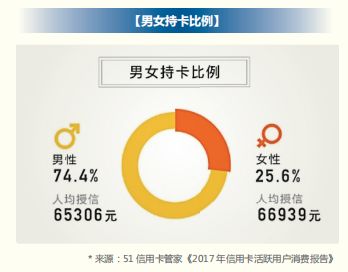

更适应小额高频消费的产品是信用卡,但即使在传统的信用卡市场,女性持卡人的占比也远低于男性。新浪财经与51信用卡联合发布《2018年信用卡行业报告》中数据显示,2017年男性持卡用户占比达74.4%,远超过女性用户占比;另外,在人均授信上,男性用户与女性用户相差不大,均在66000元左右。

造成这一现象的原因,或许有一部分锅必须要甩到银行僵硬的风险审核制度上。在信用卡审核环节,银行会要求申请人提供实际收入证明,而许多优质的女性人群,比如中产以上的全职宝妈群体,她们有房有车有稳定的家庭(非个人)收入来源,受教育程度高,信用意识良好,消费观念科学,但仍会被银行列入拒绝发卡的名单。

金融机构仍在持续挖掘女性市场的潜力,近日平安银行私人银行、平安银行信用卡通过大数据KYC(Know Your Customer了解客户),联合发布了一组理财及消费行为分析,从消费偏好看,女性高净值客户信用卡年度消费金额排名前5的依次是百货服饰、超市、休闲娱乐类、生活缴费、奢侈品。就单笔消费金额来看,奢侈品的单笔消费最高,休闲娱乐类的单笔消费是男性的1倍多,说明高净值女性追求更高的生活质量。

“住在同一个社区的2000人的一个妈妈群,通过众筹的方式建了一家五星级标准的亲子酒店,这其中涉及到的资金管理等,难道不是一种真实的需求?”本文开头提到的其中一场讲座提及了这样一个案例。

女性在普通消费市场品市场的优势与其在金融产品的份额难成正比,能够真正体察用户需求、精细化运营的金融产品仍然值得期待。