财经频道 >

正文

10月1日起实行新个税法过渡期政策

千龙网北京9月28日讯(记者郑雪)2018年8月31日,十三届全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定,这是我国个人所得税法自1980年出台以来第七次大修。为了让纳税人尽早享受减税红利,根据财政部、国家税务总局发布的《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,2018年10月1日至12月31日期间(以下简称“过渡期”),纳税人实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并执行新的税率表。

《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》已由中华人民共和国第十三届全国人民代表大会常务委员会第五次会议于2018年8月31日通过,自2019年1月1日起实施。

为让纳税人尽早享受减税红利,2018年10月1日至2018年12月31日,先执行新税法过渡期政策。在此期间,对纳税人实际取得的工资、薪金所得,按5000元/月的基本减除费用进行扣除,并适用新税率表(见附录)。

经测算,在扣除三险一金之后,月收入在5000元以下的将不再缴税;月收入10000元的,月缴税290元,较之前减少455元,下降了61.1%;月收入15000元的,月缴税790元,较之前减少了1080元,下降了57.8%;月收入20000元的,月缴税1590元,较之前减少1530元,下降了49%;月收入25000元的,月缴税2590元,较之前减少1780元,下降了40.7%;月收入30000元的,月缴税3590元,较之前减少2030元,下降了36.1%;月收入50000元的,月缴税9090元,较之前减少2105元,下降了18.8%;月收入80000元的,月缴税19090元,减少2180元,下降了10.2%;月收入100000元的,月缴税27590元,减少了2330元,下降了7.8%。

为让大家更好理解过渡期政策,国家税务总局北京市税务局个人所得税处处长毛江为记者举了这样两个例子。

某纳税人2018年9月实际取得工薪收入8000元(不考虑“三险一金”等税前扣除项目),该纳税人应纳税额?

“工资、薪金所得”计税公式:应纳税额=(每月收入额-“三险一金”等税前扣除项目-减除费用)×税率-速算扣除数

9月工薪应纳税额=[8000-3500(税法修改前的减除费用)]×10%-105=345元

同一纳税人2018年10月1日以后实际取得的工薪收入仍为8000元(不考虑“三险一金”等税前扣除项目),该纳税人应纳税额?

2018年10月1日(含)至2018年12月31日(含)期间,纳税人实际取得的工资、薪金所得,按照过渡期个人所得税政策执行,一是减除费用由3500元/月提高到5000元/月,二是适用《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)所附“个人所得税税率表一”。计税方法、扣除项目、申报方式等均不发生变化。

10月工薪应纳税额=[8000-5000(税法修改后的减除费用)]×3%=90元

上述结果可以看出,纳税人在税改后获得的减税是255元(345元-90元)。

又以工薪收入18000元为例(不考虑“三险一金”等税前扣除项目)。

个税修改前:18000元工薪应纳税额=(18000-3500)×25%-1005=2620元

个税修改后:18000元工薪应纳税额=(18000-5000)×20%-1410=1190元

那么,减税是1430元(2620元-1190元)。

据介绍,新个人所得税法中“工资薪金、劳务报酬、稿酬和特许权使用费”四项所得纳入综合征税范围,按年综合计税,适用统一的3%-45%的超额累进税率;增加了子女教育、继续教育等六项专项附加扣除,标志着我国个人所得税正式迈出了分类与综合相结合税制的第一步。

专家表示,此次修改的个人所得税法呈现出四大亮点。一是聚焦民生领域,让人民群众更有获得感,提高减除费用至5000元/月;新设子女教育支出、继续教育支出、大病医疗支出、住房贷款利息或住房租金和赡养老人支出等六项专项附加扣除;扩大了中低档税率级距。二是实现了税制模式的重要突破,将工资薪金、劳务报酬、稿酬、特许权使用费四项所得纳入综合所得,由分类税制向综合与分类相结合的税制转换。三是推动了税收管理方式的积极转变,由以扣缴义务人税收管理为主向直接面向纳税人、扣缴义务人管理服务转变;由税务部门单一管理向多部门共建、共治、共管转变。四是采取“一次立法,两步实施”的工作安排,从2019年1月1日起,全面实施新税法;从今年10月1日起实行过渡期政策,对工资薪金所得、个体工商户生产经营所得和对企事业单位的承包经营、承租经营所得先行适用新的减除费用标准和税率表。

毛江表示,下一步,国家税务总局北京市税务局将在国家税务总局的领导下,在市委市政府的大力支持下,全系统上下一心,真抓实干,按照个人所得税改革的方案安排,优化纳税服务,加强涉税辅导,向全社会展示首都税务机构的新形象、新作为,确保向北京的纳税人释放更多改革红利。

此外,对于个税新政的相关问题,市民可拨打12366税务热线进行咨询。

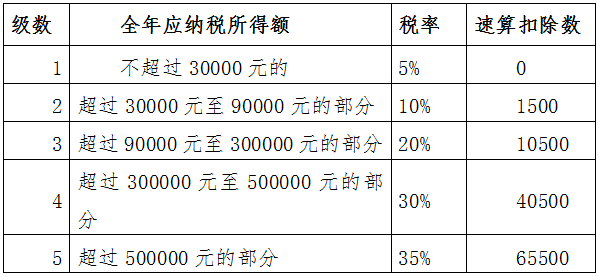

附录:

工资薪金所得适用的个人所得税税率表

对纳税人取得的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,按5000元/月的基本减除费用进行扣除,同时适用新的经营所得税率表:

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用的个人所得税税率表

对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照税法修改后规定的税率和第四季度实际经营月份的权重计算。

具体如下:

(1)月(季)度预缴税款的计算。

本期应缴税额=累计应纳税额-累计已缴税额

累计应纳税额=应纳10月1日以前税额+应纳10月1日以后税额

应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数

应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数(2)年度汇算清缴税款的计算。

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数