刚刚!银监发文规范银信业务!@银行人

新规首先明确了银信通道业务定义:

是指银信类业务中,商业银行作为委托人设立资金信托或财产权信托;

信托公司仅作为通道,信托资金或信托资产的管理、运用和处分均由委托人决定;

风险管理责任和因管理不当所致风险损失全部由委托人承担。

新规主要对银信业务有以下三方面要求:

一、对商业银行的要求:

银行不得利用信托通道规避监管要求或实现资产虚假出表;

银行对信托公司实施名单制管理。

二、对信托公司的要求

不得接受委托方银行直接或间接提供的担保;

不得与委托方银行签订抽屉协议;

不得为委托方银行规避监管要求或第三方机构违法违规提供通道服务;

不得将信托资金违规投向房地产、地方政府融资平台、股市、产能过剩等限制或禁止领域等。

三、提高银信类业务的监管要求

对业务增长较快、风险较高的银行和信托公司进行窗口指导和风险提示;

依法对银信类业务违规行为采取按业务实质补提资本和拨备、实施行政处罚等监管措施。

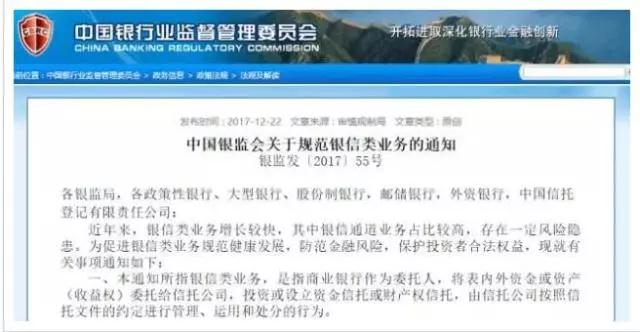

各银监局,各政策性银行、大型银行、股份制银行,邮储银行,外资银行,中国信托登记有限责任公司:

近年来,银信类业务增长较快,其中银信通道业务占比较高,存在一定风险隐患。为促进银信类业务规范健康发展,防范金融风险,保护投资者合法权益,现就有关事项通知如下:

1

本通知所指银信类业务,是指商业银行作为委托人,将表内外资金或资产(收益权)委托给信托公司,投资或设立资金信托或财产权信托,由信托公司按照信托文件的约定进行管理、运用和处分的行为。

本通知所指银信通道业务,是指在银信类业务中,商业银行作为委托人设立资金信托或财产权信托,信托公司仅作为通道,信托资金或信托资产的管理、运用和处分均由委托人决定,风险管理责任和因管理不当导致的风险损失全部由委托人承担的行为。

2

商业银行在银信类业务中,应按照实质重于形式原则,将商业银行实际承担信用风险的业务纳入统一授信管理并落实授信集中度监管要求。商业银行应对实质承担信用风险的银信类业务进行分类,按照穿透管理要求,根据基础资产的风险状况进行风险分类,并结合基础资产的性质,准确计提资本和拨备。

3

商业银行对于银信通道业务,应还原其业务实质进行风险管控,不得利用信托通道掩盖风险实质,规避资金投向、资产分类、拨备计提和资本占用等监管规定,不得通过信托通道将表内资产虚假出表。

4

商业银行应当在银信类业务中,对信托公司实施名单制管理,综合考虑信托公司的风险管理水平和专业投资能力,审慎选择交易对手。

商业银行应当根据客户和自身的风险偏好和承受能力,选择与之相适应的信托公司及信托产品;在选择信托产品时,应注意期限、金额等方面的安排,与自身流动性管理相匹配。

5

信托公司在银信类业务中,不应盲目追求规模和速度,应积极转变发展方式,通过发挥信托制度优势和提高专业管理能力,为委托方银行提供实质金融服务,立足信托本源支持实体经济发展。

6

信托公司在银信类业务中,应履行勤勉尽责的受托责任,加强尽职调查,确保信托目的合法合规,不得接受委托方银行直接或间接提供的担保,不得与委托方银行签订抽屉协议,不得为委托方银行规避监管规定或第三方机构违法违规提供通道服务。

7

商业银行和信托公司开展银信类业务,应贯彻落实国家宏观调控政策,遵守相关法律法规,不得将信托资金违规投向房地产、地方政府融资平台、股票市场、产能过剩等限制或禁止领域。

8

中国信托登记有限责任公司应持续加强信托产品登记平台建设,强化信托产品信息披露,促使合同条款阳光化、交易结构清晰化,提高信托业务的透明度和规范化水平,增强市场约束。

9

银监会及其派出机构应加强银信类业务的非现场监管和现场检查,对业务增长较快、风险较高的银行和信托公司进行窗口指导和风险提示。依法对银信类业务违规行为采取按业务实质补提资本和拨备、实施行政处罚等监管措施。银监会将进一步研究明确提高信托公司通道业务监管要求的措施办法。

10

各银监局应强化属地监管责任,切实加强对银信类业务的日常监管,对银信类业务中存在的各类问题要及时核查并严肃问责处理,情节严重的要从重处罚,确保银行业金融机构整改落实到位,相关情况应及时报告银监会。

答记者问

银监会有关部门负责人就《关于规范银信类业务的通知》答记者问

为促进银信类业务健康发展,进一步规范银信类业务,防范金融风险,保护投资者合法权益,近日,中国银监会发布《关于规范银信类业务的通知》(以下简称《通知》)。银监会有关部门负责人回答了记者提问。

发布《通知》的背景是什么?

答:近年来,银信类业务增长较快,其中银信通道业务占比较高,存在一定风险隐患。对此,银监会高度重视,制定《通知》,对银信类业务,特别是银信通道业务予以规范。

《通知》的主要内容和要求是什么?

答:《通知》共10条,主要包括四方面内容:

一是明确银信类业务及银信通道业务的定义。《通知》明确将银行表内外资金和收益权同时纳入银信类业务,并在此基础上明确了银信通道业务的定义。

二是规范银信类业务中商业银行的行为。《通知》要求在银信类业务中,银行应按照实质重于形式原则,将穿透原则落实在监管要求中,并在银信通道业务中还原业务实质。

三是规范银信类业务中信托公司的行为。《通知》分别从转变发展方式和履行受托责任两个方面对信托公司开展银信类业务提出了要求。四是加强银信类业务的监管。

《通知》明确,银监会及其派出机构应加强银信类业务的监管,应依法对银信类业务违规行为采取按业务实质补提资本和拨备、实施行政处罚等监管措施。

与原有相关规制相比,

《通知》有哪些新的要求?

答:《通知》主要有以下三方面的新要求:

一是商业银行在银信类业务中的新要求,主要包括:对信托公司实施名单制管理,综合考虑信托公司的风险管理水平和专业投资能力,审慎选择交易对手等。

二是信托公司在银信类业务中的新要求,主要包括:不得接受委托方银行直接或间接提供的担保,不得与委托方银行签订抽屉协议,不得为委托方银行规避监管要求或第三方机构违法违规提供通道服务,不得将信托资金违规投向房地产、地方政府融资平台、股市、产能过剩等限制或禁止领域等。

三是提高银信类业务的监管要求,《通知》提出,银监会将进一步研究明确提高信托公司通道业务监管要求的措施办法。

图说财经青岛新闻

-

-

-

-