股民再也不用担心“套路深”?佣金透明大时代开启!

大部分股市投资者,光顾着股价涨跌,很容易就忽略另一个同样重要的东西,交易佣金。

佣金到底该多高?三言两语说不清楚,因为从千三到万三,这么大的一个区间,券商可以自主定价。同一个券商,同样的服务,不同的人收费却不一样,套路这么深,很多股民都玩不转,也没有意识去查佣金。

不过,这种建立在信息不对等基础上的佣金乱象,就要终结了。

“要不是偶然问了一嘴,我都不知道自己佣金比别人多那么多。”

有老股民指出,她去券商营业部办业务时,无意中发现,新开户股民佣金率才万3,而自己的却是千3。这意味着,一笔10万元的交易,她要给300块,而新股民才30元,相差整整十倍。

更有甚者,据媒体报道,武汉股民张先生,30多万投入股市,交易3个月,佣金竟然高达18万!

报道称,这位张先生用了融资融券,把资金杠杆放大到60万,而且像其他散户一样,喜欢短期频繁交易做波段。他最初也没注意过佣金标准,后来看到账单,才发现佣金实收千3,结果实际自己要交的佣金高的惊人。

这还得从1975年说起,此前,全世界的证券市场,都采用固定佣金制度。那一年,美国率先在全球废除了固定佣金制,开始实行佣金协商制。

本来中国的沪深股市,也是用的固定佣金制,比例为千3,这种情况一直持续到2000年。

2000年之后,由于证券交易额急剧放大,证券公司佣金收入成倍增长,有些证券公司为了抢到更多的股民,便开始“佣金打折”,自下而上推动了佣金的自由化改革。

2002年,《关于调整证券交易佣金收取标准的通知》发布,确立了最高限额内向下浮动的优选方案,而最高限额的上限就是千3。

虽然说,政策的初衷,是为了推动券商佣金的市场化、自由化。但是,也带来了两大问题。

一、佣金收取标准不透明。中国100多家券商,10000个营业部,为1.2亿的股民定价,价格不一,A股民佣金千3,B股民佣金万8,C股民佣金万5,D股民佣金万3。由于券商没有明码标价,很多股民甚至都不知道自己的实收佣金率,也不清楚别人的佣金率是多少。

二、同样的服务,针对不同用户收取不同的佣金,对投资者不公平。由于只规定了佣金最高上限,具体佣金比例有很大的弹性空间,券商就针对不同用户,收取了上下相差一二十倍的佣金。

有股民表示,他的佣金率只要万三,而朋友却要千三。别看千三万三好像数据很小,要知道,中国散户喜欢利用短期波段赚差价,看着股市资金可能只有十几万,一年交易几十甚至上百次,年交易量保守估计也能达到千万级别以上。按1000万的年交易量测算,佣金千3要比万3,一年多交27000元佣金。

而且,当你每次交易时,券商还不会告诉你实收佣金率,你只能在交割单上看到一个总数,所以很多股民都会忽略佣金问题,有时候就算佣金费率上涨了,你可能也不会发觉。

然而,原有的这种佣金不统一、不透明的模式,其实已经跟不上时代发展的要求了。

要知道,现在用手机开户,不管客户的地域、资产、年龄、性别怎么样,都享受一样的服务,而一样的服务当然就得对应一样的价格,这才是互联网金融发展的趋势。

值得注意的是,券商佣金定价乱象,也渐渐引起了证监会的重视。

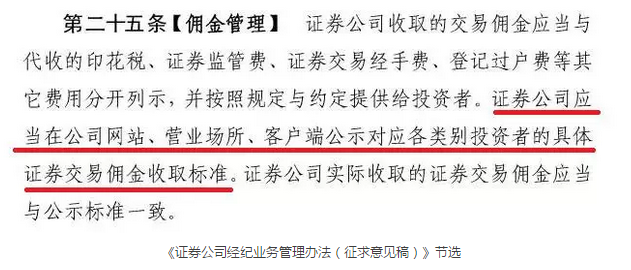

证监会近日下发《证券公司经纪业务管理办法(征求意见稿)》,其第25条佣金管理部分,要求券商在公司网站、营业场所、客户端公示佣金费用收取标准,以更好地维护投资者信息知情权和选择权。

监管层的思路非常清楚,要促进佣金透明化,保护投资者的知情权。

对于投资者来说,

首先,佣金合理化降低,能减少交易成本,每年少缴数千元、数万元、甚至十几万、几十万的佣金,这是最直接的经济效益。

其次,明码标价,能把知情权还给用户,省心省力省时间,大家不用在繁重工作之余,还每天盯着佣金,或者跑到营业部“讨价还价”了。

图说财经青岛新闻

-

-

-

-