消费者朋友大家好,值此“金融知识普及月”之际,给大家介绍一下消费者在重疾新规下“择优理赔”的相关权益。

2020年11月5日,中国保险行业协会与中国医师协会联合发布了《重大疾病保险的疾病定义使用规范(2020年修订版)》,该规范参考了医学临床诊断标准和医疗技术的发展和革新,描述更加规范,并充分考虑了保险理赔服务的可操作性。

对已经购买过重疾保险的消费者来说,如果保险条款是根据“疾病定义2007版”制定的,在重疾新规下会有什么样的权益呢?

以张女士的经历为例,她在2019年购买了一份“重大疾病保险”,重疾保额10万元,轻症保额2万元。2021年11月张女士确诊患有冠心病,根据医院的推荐做了“微创冠状动脉搭桥术”。张女士出院后根据病历对照保险条款,自己感觉能符合轻症赔付条件,可获得2万元保险金,于是向保险公司提出理赔申请。

保险公司审核后,电话联系张女士,告知其住院所做“微创冠状动脉搭桥术”符合重疾新规下的重大疾病赔付条件,可以理赔10万元重疾保险金,询问张女士是否选择理赔重疾。

张女士接听电话后感到很意外,在了解相关重疾新规后,到柜面签署了“理赔取优同意书”,当天保险公司即赔付了重大疾病保险金10万元,张女士得到比预期多了8万元的保险保障,对保险公司主动告知的服务非常认可。

为什么告知客户“择优理赔”呢?

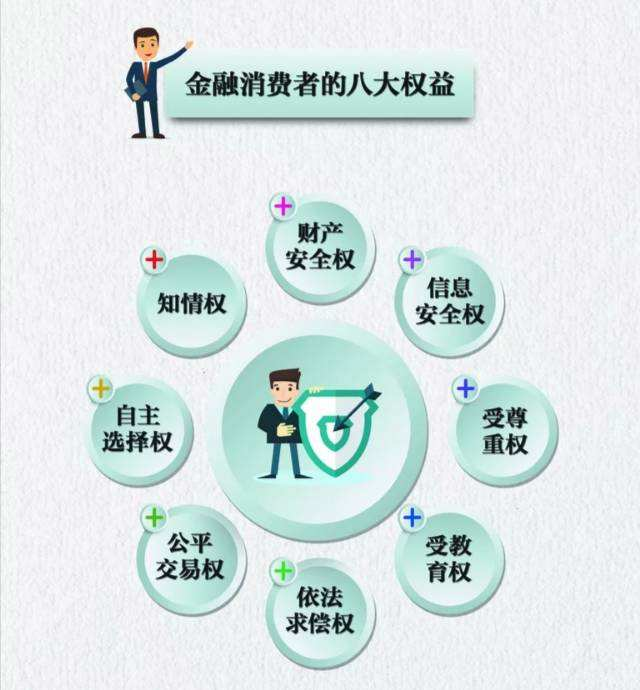

因为消费者依法享有知情权和自主选择权,保险公司需要如实向消费者介绍服务的真相,消费者也有自主选择服务的权利。

我们做如下温馨提示:

持有“疾病定义2007版”重大疾病保险产品的消费者,如果重大疾病首次确诊日期在2020年11月5日及以后的,可以在“疾病定义2007版”和“疾病定义2020版”中择优选择同类疾病定义之一进行赔付理赔申请。

具体理赔方案应根据各保险公司发布的“重大疾病定义择优理赔方案公告”执行。