经过美联储年内的连续几次降息,市场对于美国经济增长乏力的担忧得到一定程度缓解,但特朗普似乎依然不满足于现阶段的降息效果。

特朗普周二在纽约经济俱乐部的演讲中称,美国经济表现超出了白宫预期,美联储的降息行动迟缓,阻碍了美国经济的发展,甚至提到了负利率。

为什么特朗普抱怨美联储?

众所周知,降息有利于降低企业融资成本,对于经济来说是利好的。但是,在此前美联储加息周期中,据统计,自2016年以来,标普500指数依然已累计上涨了45%以上,道琼斯工业平均指数上涨50%以上,纳斯达克综合指数上涨了60%。但特朗普并不满足于现有的“业绩”,并表示,“正在积极地与那些公开降低利率的国家展开竞争,希望实行负利率政策。”

所谓负利率,即名义利率减去通胀率得出的实际利率小于零,通胀率高于央行公布的名义利率,则为负利率。目前负利率一般分为两种:负存贷利率和负债券利率。前者指的是机构或个人在央行或银行的存贷款利率为负,即把钱放银行还要倒贴银行利息;后者指的是债券收益率为负,即投资债券也要倒贴利息。目前,欧元区、日本以及部分北欧国家均实行的是负利率政策。

这种政策有一个最直接的好处就是促进大家去消费、去投资,刺激经济,因为你只要把钱存起来就会贬值。而坏处就是会加速货币贬值,因为这么一来市场就需要更多的货币来运作。

显然,深陷弹劾危机的特朗普急需政策来刺激美国经济和股市以挽回颜面,加速降息似乎是特朗普唯一可以推动的举措。

负利率将如何影响资产价格?

今年9月,在美联储降息周期背景下,欧洲央行宣布下调存款利率至-0.5%,并自11月1日开始重启资产购买计划,欧洲新一轮量化宽松山雨欲来。

自此,包括美国、日本、欧元区,以及货币政策边际宽松的中国在内的世界主要经济体已经开始向负利率时代进发,进而也会深刻影响资产价格。那如何影响呢?

1、在利率不断下行背景下,会提高投资风险偏好,分散套利机会。举个例子,负利率存钱要倒贴利息,那借钱也可以白得利息。也就是说,假如利率为负,小白在银行借10块钱,到期后或许只用还9块钱即可,那么小白只要放着这借来的10块钱不动,到期后(比如为一年)就可以获得1块钱的无风险收益。这么一来,大家都会去找银行借钱,而这种无风险套利机会也会逐渐分散,直至消失。

2、全球负利率将加大人民币资产的吸引力。据招商证券研报数据显示,目前当前我国十年期国债收益率与美国、德国、日本长债利率之差分别为148、364和342个基点。而在资本自由流动中,资金会从现有利率相对较低的国家流向利率相对较高的国家,使得流向国(中国)的汇率升值,人民币汇率得到支撑。

3、可能再次推高资产泡沫。因为负利率会鼓励市场借更多的钱以用于购买资产,从而推高资产价格,而一旦货币政策收紧,资产价格的调整幅度或许会更大,所谓爬得越高,摔得越惨。

负利率时代的“抵抗”

负利率时代意味着通胀压力的加大和收益率的下滑,因此人们显然会抛弃收益率相对较低的资产,转而投向收益率更高的资产。

以长期实行负利率政策的日本、欧洲等国家为例,日本自1999年引入零利率至现在的负利率,日本居民资产配置总体偏保守,以现金、保险、养老基金配置为主。CEIC数据显示,1997年12月至2019年6月,日本居民资产中保险、养老基金资产平均占比约为30%,2012以来其占比基本稳定在48%左右。

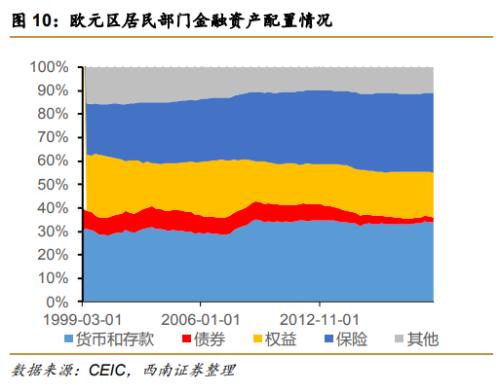

而欧元区居民则主要是减少了长期债券的配置。CEIC数据显示,其占比从2012年3月的7.2%,逐步下行至2019年3月的2.3%。同时对保险资产的配置比例从2012年3月的30%上行至2019年3月的34%。2012年以来欧元区居民权益资产配置比例基本稳定在18.8%左右。

从日本和欧元区两个案例,我们可以看出:

1、投资者开始转向权益类资产,说白了就是弃债买股。比如日本居民一直以来都在逐步减少对政府债券的配置,但由于日本居民的储蓄习惯,其对于权益类资产的配置比例是阶段性的。因此,对于咱们来说,在降息大潮中,适当增加权益类资产配置比例是明智的选择。

2、保险、养老基金受到青睐。基金本身就是组合型间接投资工具,因此无论是日本还是欧元区,保险、养老基金凭借着加大权益配置,甚至提高收益而受到居民青睐。目前,国内养老目标基金已经实现市场化,未来居民养老目标基金配置比例和保险、养老基金加大权益配置比例的增加也是大势所趋。

结语

尽管人们对负利率褒贬不一,但目前看利率不断走低的趋势不可改变,继美联储开始扩表,打响了抵抗负利率第一枪之后,中国紧随其后,开始降息。我想这对于投资者来说,信号已经很明确:资产配置是时候做出改变了!