打破刚性兑付是否会阻碍投资者维权?投资者“适当性管理”应如何开展?资管产品销售中有哪些违规行为需注意?商业银行理财“双录”的标准是什么?“大资管”时代,面对正在发生的诸多新变化,不少投资者十分关注以上问题。

随着“资管新规”纲领性文件发布,以及商业银行理财市场、证券期货市场的一系列配套政策相继落地,我国“大资管”的监管框架已基本搭建完成。

对于投资者来说,需要了解上述新规在投资者保护方面做出了哪些监管安排,进而当遭遇侵权行为时,能够更有效地维护自身合法权益。

“刚性兑付”已成历史

此前多年,尽管“刚性兑付”备受业内诟病,但受制于既有资管产品结构,加之各金融机构对自身声誉的考量,其打破进程一直“停滞不前”。今年4月份,《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)发布,明确要求打破刚性兑付。其中提出,金融机构应当加强投资者教育,不断提高投资者的金融知识水平和风险意识,向投资者传递“卖者尽责、买者自负”的理念,不得承诺保本保收益。

为何“卖者尽责、买者自负”?中国人民银行相关负责人表示,这与资管业务“代客理财”的本质有关。

“资管业务是金融机构的表外业务,与存款不同,机构与投资者之间是信托关系,即接受投资者委托,对其财产进行投资和管理。”上述负责人说,投资者自担投资风险并获得收益,机构应勤勉尽责并收取相应的管理费。

例如,根据今年9月份发布的《商业银行理财业务监督管理办法》(简称“理财新规”),银行发行的理财产品主要有保本和非保本理财产品两大类,后者才是真正意义上的资管产品,银行对前者则按照结构性存款或其他存款进行管理。

厘清金融机构和投资者的权利义务关系,意义之一在于避免机构在表内开展资管业务,从而有效防控风险。

哪些行为将被视为“刚兑”?一是资管产品的发行人或管理人违反真实公允确定净值原则,对产品保本保收益;二是采取滚动发行等方式,使得产品的本金、收益、风险在不同投资者之间发生转移,实现产品保本保收益;三是当产品不能如期兑付或兑付困难时,发行或管理该产品的金融机构自行筹集资金偿付,或委托其他机构代为偿付。

“一经认定存在刚兑,监管机构将对金融机构作出相应处罚。”上述央行负责人说。

产品和投资者需匹配

值得注意的是,打破“刚兑”并不意味着削弱投资者保护,相反,这有助于落实投资者适当性管理,同时提高金融机构的资管业务水平、强化信息披露义务。

根据“资管新规”,金融机构应加强投资者适当性管理,把合适的产品卖给适合的金融消费者,其中,不得通过拆分资管产品的方式,向风险识别、承担能力低于产品风险等级的投资者销售产品。

在实际购买过程中,投资者如何判断这款资管产品是否适合自己?首先,需要明确自己属于投资者中的哪一类,再决定选择购买哪类资管产品。

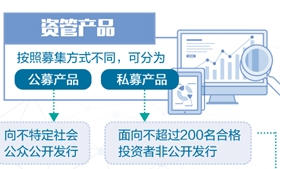

目前投资者可分为两类,即不特定社会公众、合格投资者;资管产品按照募集方式不同,可分为公募产品和私募产品;公募产品面向不特定社会公众公开发行,私募理财产品则面向不超过200名合格投资者非公开发行。

针对个人,合格投资者需具有2年以上投资经历,且家庭金融净资产不低于300万元,或家庭金融资产不低于500万元,或近3年本人年均收入不低于40万元。

对于不特定社会公众来说,按照监管规定,购买资管产品前,金融机构首先要对投资者的风险偏好进行测评,根据风险匹配原则,向投资者销售风险等级等于或低于其风险承受能力等级的产品。

以商业银行理财为例,目前各家银行的风险测评体系大体一致,核心测评指标包括投资金额、投资金额占全部资产比例、投资期限、预期年化收益率、能承受的最大损失金额、过往投资经历等。

结合上面的数据,测评系统会自动生成投资者的风险偏好结果,通常分为5个等级,即保守型、谨慎型、稳健型、积极型和激进型。

相应地,银行理财产品也通常分为五类,即谨慎型产品(R1级)、稳健型产品(R2级)、平衡型产品(R3级)、进取型产品(R4级)、激进型产品(R5级)。

强化“卖者尽责”

“打破刚性兑付要求‘买者自负’,但前提是‘卖者尽责’,如果金融机构没有切实履行受托管理职责、造成投资者损失,需依法向投资者承担赔偿责任。”中国银保监会相关负责人说。

在受托管理职责中,强化信息披露是重要一环。以银行理财产品为例,“理财新规”要求,银行每半年向社会公众披露本行理财业务总体情况,并区分公募和私募理财产品,需分别列示。

其中,公募开放式理财产品应披露每个开放日的净值,公募封闭式理财产品应每周披露一次净值,同时公募理财产品应按月向投资者提供账单;私募理财产品则应每季度披露一次净值和其他重要信息。

此外,为防范“虚假理财”,“理财新规”要求,银行在中国理财网对理财产品集中登记,银行只能发行已在理财系统登记并获得登记编码的理财产品。

“投资者购买产品前,可依据登记编码在中国理财网查询产品信息,避免被骗购买虚假理财以及第三方机构发行的理财产品。”上述负责人说。

第三方机构产品混入银行销售,这曾是让业界颇为困扰的“飞单”难题。为此,“理财新规”强调实行“专区销售”和“双录”。

也就是说,如果投资者在银行的营业场所购买该行发行的产品,或由银行代销的公募基金产品、保险产品,投资者应特别关注银行是否实施了专区销售,是否对每笔理财产品销售过程进行了录音录像。

根据原中国银监会部署,2016年年底之前,主要的、有条件的商业银行已全面推开了理财产品“双录”。记者走访多家商业银行北京地区网点发现,录音录像的标准目前涵盖6个要素,即产品名称、编号、期限,以及产品主要风险、产品匹配度、客户权益须知,同时还需包括投资者对上述内容的确认语句,以及销售人员的销售合规承诺。