【财经观察】岛城险企为何“开门红”成色不足?

1月数据:太平人寿逆袭成寿险业“黑马”

中国人保财险稳坐行业老大

青岛新闻网3月22日讯 (记者田谷雨)“开门红”历来是保险公司一年中最看重的销售时期,而相比于往年,今年的“开门红”却并不算火热。

近日,青岛保监局公布2018年1月份青岛保险经营数据。据统计显示,今年1月份,青岛保险业实现原保险保费收入86.73亿元,同比下降4.43%。其中财产险原保险保费收入12.31亿元,同比上涨9.06%;人身险原保险保费收入74.42亿元,同比下降6.35%。

座次:

太平人寿1月逆袭当上行业“老大”

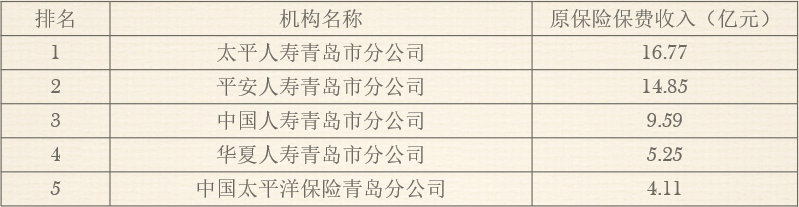

在青岛寿险市场中,太平人寿青岛市分公司凭借16.77亿元原保险保费收入拔得头筹;而平安人寿青岛市分公司与中国人寿青岛市分公司分别以14.85亿元与9.59亿元的原保险保费收入位居行业二三位。

青岛寿险市场原保险保费收入1月份排名榜单

太平人寿的“逆袭”其实并不意外,记者查阅2017年青岛保监局发布的数据,太平人寿也以“黑马”的姿态高居榜首,近两年发展势头不可小觑。从而,改变了青岛寿险业的年初座次,分别是太平人寿青岛市分公司、平安人寿青岛市分公司、中国人寿青岛市分公司。

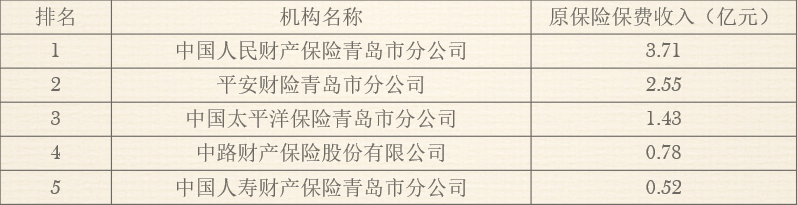

反观青岛财产险市场,青岛保监局的数据显示:中国人民财产保险青岛市分公司以3.71亿元原保险保费收入荣登榜首;平安财青岛市分公司以2.55亿元的原保险保费收入成为行业榜眼;中国太平洋保险青岛市分公司以1.43亿元的原保险保费收入排在第三位。可见,“老大哥”的江湖地位仍然稳固,行业地位夯实。

青岛财产险市场原保险保费收入1月份排名榜单

据统计,分别位列于行业榜首的太平人寿青岛分公司与中国人保财险青岛分公司,原保险保费收入同比均呈上涨态势,分别为19.58%与28.18%。

相比于财产险行业的“波澜不惊”,寿险业为何跑出一匹“黑马”?记者多方采访了解到,太平人寿青岛分公司这几年的寿险营销能力非常强悍,对提升业绩起到了很大的作用。至于公司产品特色,由于近年业内同质化竞争激烈,业内观察人士表示这并不是主要原因。

亮点:

岛城健康险业绩靓丽同比增近八成

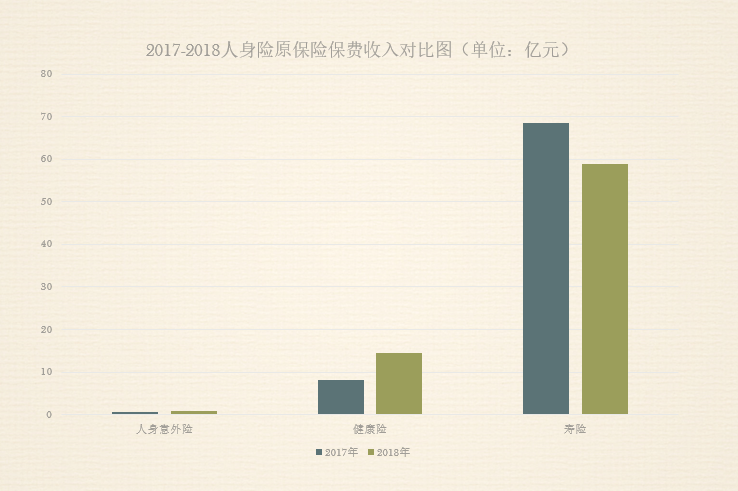

相对比于全国健康险原保险保费收入532.34亿元,同比下降16.97%的数据来看,青岛保险行业健康险业务则呈“逆势增长”态势:原保险保费收入14.49亿元,同比上涨78.7%。在其他的人身险业务中,青岛保险业人身意外险业务原保险保费收入0.99亿元,同比上涨38.4%,也成为了“意外之喜”。

岛城业内人士指出,青岛健康险业务的“异军突起”与国家政策的引导是离不开的;“保险姓保”成了大势所趋,目前岛城保险公司更注重促使产品设计回归本源,更加强调保险保障的根本功能,围绕健康险、人身意外险的保障范围、费率调整等方面,做出了很大努力,所以相关产品的原保险保费收入增长也是在情理之中。

全国:

寿险时隔5年再现同比负增长

日前,随着1月份保费数据的公布,各寿险公司2018年度“开门红”的战绩也逐渐明朗。

纵观全国市场,今年1月份全国保险业寿险业务原保险保费收入5078.75亿元,同比下降25.98%;青岛保险业寿险业务原保险保费收入58.92亿元,同比下降16.3%。可见,青岛寿险业的同比降幅要好于全国水平。

记者统计,今年1月在拥有可比数据的74家寿险公司中,有33家出现了原保险保费收入同比下滑的情况。另一方面,从行业整体来看,上一次同比负增长还是出现在2013年1月。

为何年初全国保险业的“开门红”都显得成色不足?寿险为何5年来再现同比负增长?原因何在?其实业内早有预测。

2016年以来,保监会陆续发布政策性文件,对人身保险产品的形态进行区分、定义和规范。其中,去年5月23日出台的人身险134号文尤为引人关注。原因是:它从开发设计环节就叫停了“快速返还型”产品,明确“两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%”,同时要求“保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品”。

依照规定,保险公司需在2017年10月1日前完成自查和整改。由于人身险134号文正式施行的时间点与各寿险公司发力“开门红”有所重合,当时,业内就曾普遍预测:2018年的“开门红”将因此受到一定程度的冲击。

曾在寿险工作多年,如今任职英大财险青岛分公司副总经理的丁松表示:“产品的缴费期往往由之前的两三年的短缴,转变为十年甚至二十年的期交方式,因此会在当年期的保费中存在变化。”丁松表示,保险产品结构的调整会对保险的整体规模效益产生影响。

东北证券分析师周磊表示,“由于新规下产品形态的改变,导致对客户的流动性也产生较大影响。因此也倒逼寿险公司拉长产品期限,通过终身覆盖的方式展现保险产品现金流稳定、资产传承、长期保障的特色属性。”

观察:

冲刺“开门红”意义大不大?

早在今年年初,受监管政策持续收紧影响,市场对于保险公司开门红预期有所分化,担忧“开门红”任务能否达成。那么,被人津津乐道的“开门红”到底对险企的全年业绩影响大不大?我们不妨来看一组数据。

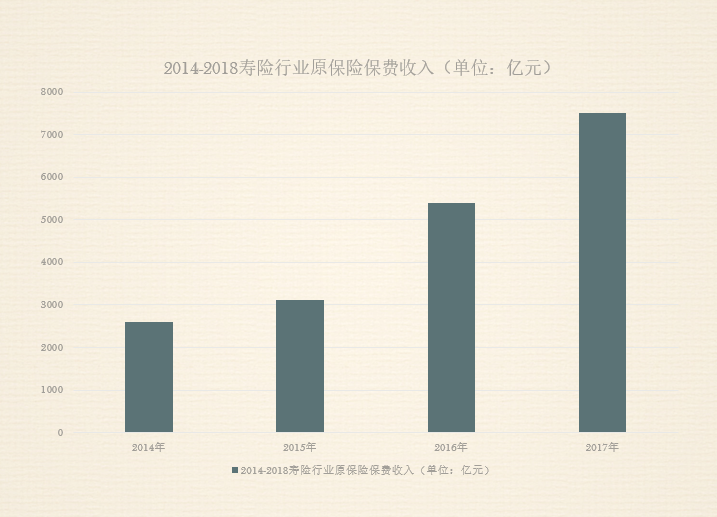

从保监会公开披露的保费收入情况来看,记者统计发现:最近4个年度的1月,寿险行业始终保持了原保险保费收入同比增长的态势。2014年1月,原保费收入为2589.98亿元,增幅高达88.06%;2015年1月,原保费收入为3113.55亿元,增幅也有20.22%;2016年1月,原保费收入为5397.19亿元,增幅达到73.35%;2017年1月,原保费收入为7517.32亿元,增幅为39.28%。

有趣的是,也是从2014年起,“开门红”对寿险行业全年业绩的贡献作用开始凸显。数据显示:2008~2013年,寿险1月的原保险保费收入占比一直维持在10%以上,分别是10.40%、10.30%、11.33%、12.80%、13.85%和12.82%。2014年,这一比重首次攀升至20.41%,随后便一直“居高不下”,并于2017年达到了峰值28.87%。

在部分A股上市险企身上,这一趋势依旧能够成立。2014年之后,中国人寿、平安人寿1月的原保险保费收入占比始终超过20%。上一年度,中国人寿1月原保险保费收入的占比甚至达到31.46%。

最新数据显示:今年1月,尽管守住了原保费“老大”的地位,但中国人寿却是四大A股上市险企中原保费唯一出现负增长的公司,降幅为21.32%。东北证券发布研报称,原因一方面是银保包袱相对较大;另一方面,公司“开门红”启动时间晚于2017年,去年末仍有部分分公司在进行年末收官工作。

因此,不难看出数据背后透露了一些信号,这也是整个保险行业对“开门红”如此看重的原因所在。

不过,中国保监会相关负责人则表示:第一,不能只观察一个月的数据变化,现在一季度还没有结束;第二,保险公司根据市场变化、主动调整业务结构,这是正常的现象,从整个中国保险业的发展情况看,全年应该能保持平稳的发展态势。

图说财经青岛新闻

-

-

-

-