18日,晚报刊登了一篇名为《误打误撞的“1元保险”背后竟是满满的套路》的文章,讲述了读者张女士被一款互联网保险“套路”的曲折经历,一不小心就能轻松“被买保险”,而想要取消保单,则需要经历种种麻烦。

文章刊登后,一石激起千层浪,接到不少读者的反馈,大家纷纷大呼:这不是我的经历吗!我也被套路过!取消特别难!

读者姜先生拨打晚报热线82860085,倾诉了自己的遭遇,他是在一个短视频平台刷视频时,无意刷到的同款保险广告,首月1元,600万医疗险,种种广告语让他不由自主点进去,结果相信大家也都猜到了,瞬间“被下”保单,每个月扣100多元。

“一个月扣100多也就罢了,这钱能投保我觉得也行啊,问题是,我到现在,也不知道这款保险到底保的是啥?!”

为了弄明白,姜先生打过客服电话,但客服语焉不详,说得简答飞快,“说完就和没说一样”,本来就玩不转“上网冲浪”的姜先生这下更糊涂了,就连电子保单都不知道在哪可以查阅。

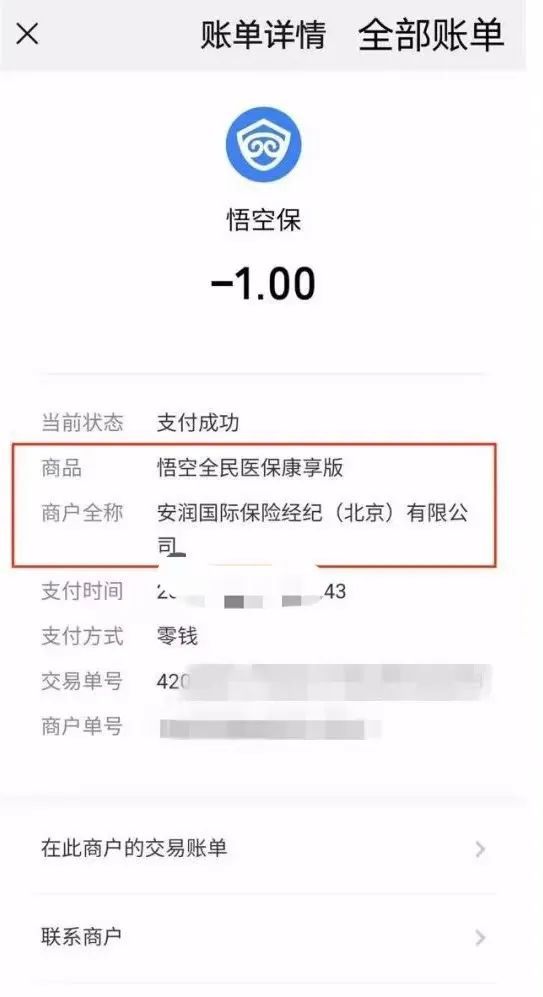

相比之下,王先生的经历就更偶然了,总结起来是“好奇害死猫”。他是在微信充值的时候,跳出另一个互联网保险的推送,这款更夸张,号称“0元赠送百万额度意外险”,王先生好奇地点进去登录看了看,好家伙,直接被保上了,仔细一看条款,只有首月是0元,之后每个月还要交费。

这套路是不是很眼熟?还是熟悉的配方,还是熟悉的味道。

在接到若干读者的反馈后,记者总结了一下互联网保险的套路

1.无处不在。看个美篇也好,充值支付也好,刷短视频也罢,只要上网冲浪,就可能会遇到保险广告,还是大字号、大篇幅怼脸那种的显眼程度;

2.首月特惠。这类互联网保险喜欢将首月优惠放在显眼处,1元、0.1元、1分钱、0元,一个比一个喊得低。

3.后续“被绑定”。世上没有免费的午餐,互联网保险没有免费的0元,后续每个月都要交100—200多元,是此类保险的共同套路。

4.取消特别难。“打了一圈电话”“找了一圈负责人”,这两句话是读者反馈在取消此类互联网保险时,最容易遇到的问题,所谓1秒入坑,1年出坑。多次打客服热线无人接听;被告知等公司打电话联系取消保单,结果一等好几天;被告知退保要扣钱,等等等等。

你以为这就结束了吗?没有!

为了搞清楚互联网保险还有什么套路,记者请教了专业的保险人士,不问不知道,原来互联网保险还有种种套路。

1.理赔门槛提高。相比线下保险,互联网保险最大的优势是价格较为便宜,投保效率高。但这也是需要付出“代价”的——理赔条款极为严格。王妍也曾关注过一款网红重疾险,结果仔细一看条款,里头提到理赔标准之一是“最近两年是否有过服药7天以上的记录”。

很多人可能投保时,根本想不起来自己有没有连吃7天药的情况,但一旦生病需要理赔,每一次看病记录,甚至大夫的每一句话,都能作为凭据。别说慢性病,就连感冒发烧都有可能连吃7天药,这个条件一下子就能“砍掉”大半人群。

2.理赔条例严之又严。王妍曾看到一款互联网医疗险的条款里写道:“最近一段时间血象检查是否异样”,这个也是让人一头雾水,毕竟,就算是拉肚子、贫血,血象检查报告也会有异样的。可以说是非常严格了。

3.首月优惠属于“获客”行为。有的人盘算了一下,那我只保头一个月,就付1元,到时候再取消保单,这样是不是还挺合算?只能说你图森破图样,有的互联网保险公司在这段时间里,可以获得你的详细资料,人家不图你的投保,就图你资料。接下来的套路也可想而知。

看到这里,是不是已经心灰意冷了?别怕,不敢买线上保险,咱还可以买线下的呀。记者请来泰康人寿旗下的HWP健康财富规划师青岛分公司主管王妍,给咱读者买保险提出了几个专业建议。

(以下内容都是干货,不夹带私货,放心看。)

专业事交给专业人。选择靠谱的大公司,一定是最为稳妥的方式。

2.尽早去配置。尤其是在身体健康的时候,健康风险越低,价格也越便宜。

3.不同年龄段选择不同投保方式。比如没结婚的年轻人,可以配置意外险,防控无法照顾父母等问题;成家立业后,就要考虑医疗、重疾险,如果支出还有富余,也可以考虑到孩子的教育问题;人到中年,为养老做准备,可以咨询养老相关保险。

4.买保险可以看服务。现在的保险行业遍地开花,各家产品丰富,让人目不暇接,除了看资金,还可以考虑一些服务内容,比如有的医疗、重疾险在理赔时,不仅可以获得理赔金额,还可以享受服务,比如大医院专家全程陪同就诊,提前预约护工等等。

“随着咱们线下业务员水平越来越高,我们对保险条款都可以把握得很好,还会对老客户提供保单年检服务,根据家庭情况的改变,帮助他们调整保险选择。”

不过呢,大家也不用一提到互联网保险就“闻之色变”,可以根据自身情况选择购买,但!这几点一定要记住!一定要记住!敲黑板!

1.不要被所谓的首月0元、1元迷惑,天下没有免费午餐,0元的下一步必然是更高金额的扣钱。

2.不要随便点弹窗广告,更不要随便填个人信息资料。一旦走到需要输入密码支付这一步,谨慎再谨慎!

3.误投保也别慌乱。可以通过该保险的客服热线咨询哪里查到电子保单,详细阅读条款,判断是否需要该款保险。以悟空保为例,其公众号里就可以查询到是否投保,投保的保险名称和具体条例也可以查询到。当然,仔细阅读条款这一项,其实还是有难度的,毕竟咱都是不懂保险的普通人,所以一定要谨慎再谨慎。

4.如果不需要这份保险,建议和客服电话沟通取消,尽量要求当场取消,可以在公众号随时检查是否已经取消;

5.如果觉得这份保险适合自己,想要继续投保,一定记得保存好电子保单,必要时可以和客服联系要求打印纸质保单。

6.如果在沟通处理过程中出现问题,可以拨打12378银保监会投诉电话求助,但需要注意的是,我们拨通的是本人所在地的银保监局,他们无法处理保单出在外地的互联网保险,因此会转给保单所属地做下一步的处理。

总之还是那句话,专业事交给专业人做,当你觉得互联网水太深,自己摸不准的时候,还是尽量选择看得见,摸得着的靠谱品牌,更不要贪便宜、图好奇,谨慎再谨慎!观海新闻/青岛晚报记者雷林

来源:观海新闻/青岛晚报记者 雷林