“我那天无意点进一个链接,叫我缴纳保险金,只要1元,我就稀里糊涂付了,这到底是什么保险啊?”

近日,晚报读者张女士向记者发来求助咨询。

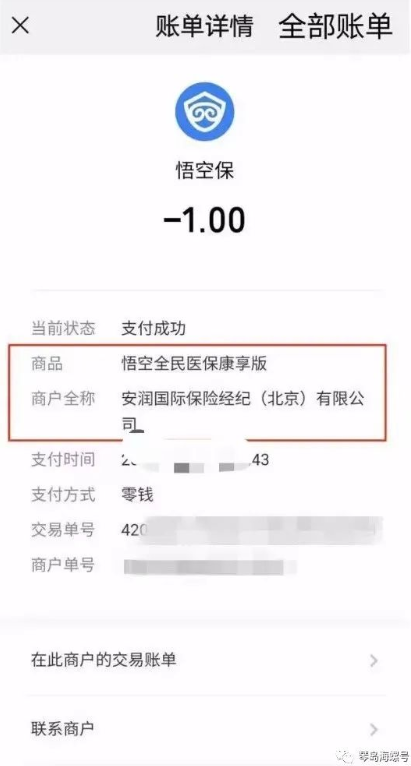

从张女士的手机里,记者看到,微信账单里确实有个扣费1元的记录,点进去可以看到,贤女士购买的是一款名叫悟空保的医疗险。

“悟空保是什么?我没买啊。”张女士苦苦回忆了一番,终于想起来,原来是两天前,儿子发来一个美篇链接,里面是日常分享的照片,她点进去正看着,弹出一条弹窗,写着:600万医疗险已到账,不领自动作废。

本来,张女士对这种涉及钱财的信息从不理睬,但6月份的时候,儿子刚为她买了“琴岛e保”,她以为这是“琴岛e保”后续的手续,连忙点开链接,并输入了姓名和手机号,随后页面要求支付1元,贤女士以为是手续费,就果断付了钱。

事后,张女士越想越不对劲,向儿子告知了此事。“你肯定是错投了什么保险!”儿子一听立刻判断。记者接到张女士求助时,儿子已经帮她关掉了该保险绑定微信零钱的自动扣费功能。但张女士仍然觉得心里忐忑不安,会不会还有什么套路?

以下是预警,第一层套路来了。

为了一探究竟,记者拨打了悟空保的400热线,工作人员在核实了手机号后告诉记者,贤女士确实购买了一款名为百万医疗险的保险,“这是一份600万医疗报销合同,如果一年内住院,在免赔额以上、医保报销之外的进口药物、自费药、营养药都可以凭发票百分百报销。”

至于怎么收费,工作人员强调第一个月是优惠价1元,“那后面每个月怎么收费呢?”当听闻记者这样问,工作人员才坦言,后面每个月还会扣费100—200元不等,一直持续12个月。

听闻此,张女士大惊失色,连声要求退保。工作人员表示,需要登记姓名,随后等公司预约回访。“不行不行,现在就给我退了!”害怕后续还有什么套路的张女士,语气里是大写的拒绝。于是工作人员说,可以发一条短信到贤女士的手机上,根据手机提示即可办理退保。

你以为这就结束了吗?不,这是第二层套路

不一会,张女士的手机收到一条来自悟空保的短信,根据退保操作点进去,每一步都用大篇幅介绍了这款保险的好,以及再三询问“真的要退保吗?”意志坚定的张女士不为所动,继续点退保,最终弹出来一个操作提示,要求去微信里关掉支付设置里的悟空保自动扣款设置即可。

可是,张女士的儿子早些时候已经关掉自动扣款了呀?但根据客服的查询以及公众号的提示性显示,这份保险依旧是生效的。也就是说,关掉自动扣款,并没有取消保单。

对,你们没有失望,第三层套路来了

如果只是关掉自动扣款,后续月份不再继续缴费,保单会自动取消吗?记者在某互联网消费投诉平台看到,答案并非如此,外地市民卢先生申请退保时,但悟空保客服表示,退保需扣除35%退保费,剩余款项1—3个工作日退回。

还得扣钱!!全是套路!!

最终,记者再次拨打悟空保热线,客服告知可以联系保险方泰康在线,电话取消保单,最终操作成功。好在没有过15天的“反悔期”,本次取消不需要扣除任何退保费。

经历了这一次折腾,张女士特别后怕,她自认平时足够谨慎,手机弹窗、链接从不乱点,没想到还是中了招。“现在这些套路真是防不胜防!”

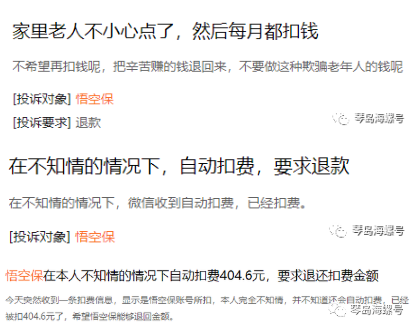

像贤女士这样的消费者远不止一个,记者在互联网投诉平台看到,很多人都是在办理了本地商业健康等惠民保险后,收到悟空保的的短信、弹窗,误认为是惠民保,一步步输入信息,进了套路,还有扫码骑共享单车、停车场扫码缴费、扫码充电、扫码买纸等等多种渠道,首付0元,首月1元等字眼更是让人放松警惕,一不留神就“被买”了保险。

买起来容易,退起来难,一不留神全是套路。

记者第二次用张女士电话拨打悟空保热线时,就一直无法接通人工客服,无奈之下换手机号才接通。而退保过程要求输入的身份证号,也是一直显示查无此单号。询问之下才得知,张女士当初误点时,悟空保系统甚至都没有要求输入身份证号,只是输入了手机号即“投保成功”。

重拳出击!

银保监会将开展治理行动

其实早在去年12月,中国银保监会消费者权益保护局就通报了安心财险、轻松保经纪等多家侵害消费者权益的案例,称上述机构在宣传销售短期健康险产品中,存在“首月0元”“首月0.1元”等不实宣传(实际是将首月保费均摊至后期保费),上述行为涉嫌违反《保险法》中“未按照规定使用经批准或者备案的保险条款、保险费率”“欺骗投保人”等相关规定,严重侵害了消费者的知情权、公平交易权。

然而从投诉平台的7000多个投诉来看,类似的套路保并没有收敛。今年8月,针对互联网保险的乱象,银保监会开展了严厉的治理行动。

8月5日,银保监会办公厅下发《关于开展互联网保险乱象专项整治工作的通知》(以下简称《通知》),将重点整治互联网保险中销售误导、强制搭售和诱导销售、违规经营和用户信息泄露等突出问题。

《通知》及相关附件表示,这些问题包括:互联网平台突出宣传“零首付”“低首付”等字样,而未能全面展示保费缴纳整体情况,诱导消费者购买保险。宣称“免费领取”,实则后续收取客户保费;通过歪曲监管政策、炒作产品“限售、限时、限量”等方式诱导消费者购买保险;以“分享有礼”“红包补贴”等方式,非法给予投保人、被保险人、受益人保险合同约定外利益诱导销售保险;网上投保页面设置不规范、不科学,诱导消费者勾选“自动续费”,而后续扣费不提前提醒,也不经客户选择或确认,直接通过系统扣费的套路续费等等。

再次提醒,上网冲浪套路深,但凡看到来路不明链接里写着免费、0元等字眼,保持警惕,慎点!

来源:观海新闻/青岛晚报记者 高静文