11月青岛各银行最新房贷利率出炉

上周央行下调一年期和五年期基准利率5个基点,从青岛各银行反应来看基本无变化,个别银行相应微调。

此次降息对当下楼市有稳定的作用,但目前的幅度还不足以导致市场出现再次反弹,整体年末房地产市场有望平稳。

在利率降低,供应预期平稳,优质房源减少的时候,最佳窗口期可能已经到了。

获得青岛购房资格后,房贷又该如何解决呢?为大家梳理了青岛最新房贷政策的知识点及实际操作要点,敲黑板划重点如下:

第一部分:青岛最新贷款政策;第二部分:办理房贷的3个要点;第三部分:4个房贷相关问题问答。

1、青岛最新贷款政策

青岛仍然执行严格的限购政策 (青岛限购政策全面升级):

(1)青岛本地家庭已有2套及以上住房,不准在主城(不含胶州即墨)再买住房,不论是新房还是二手房都不准再买; (2)外地人想在青岛买房,必须在最近2年内累计缴纳1年以上的社保或个税,不允许补缴;(3)胶州、即墨不纳入限购范围,外地人可买一套、也可以买第二套;青岛本地户籍不限购。

2018年4月19日起,购房人(含居民家庭、企事业单位、社会组织)新购住房在取得不动产权证后, 5年内不得转让。通过赠与方式转让住房的,自签署《赠与合同》并办理转让确认手续之日起,赠与人满2年后方可再次购买住房。通过赠与方式取得住房的家庭或居民,执行住房限购政策。

注意:

1、首次和二次申请住房公积金贷款,购买新建住房的,最低首付比例由20%提高至30%,购买二手住房的,最低首付比例由30%提高至40%。

2、经利率自律机制研究通过,在市区范围内购买首套住房商业贷款最低首付比例由20%提高至30%,购买二套住房商业贷款最低首付比例由30%提高至40%。暂停发放居民家庭购买第三套及以上住房贷款。

2、青岛办理房贷的3个要点

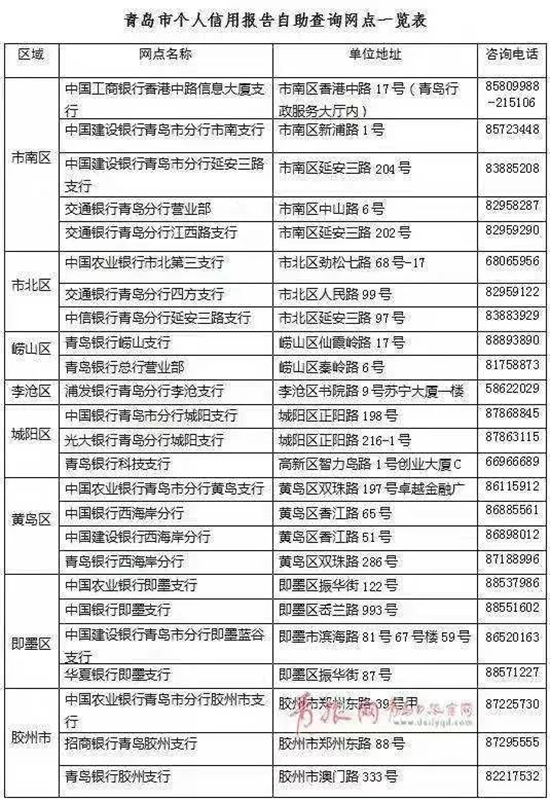

一、征信报告 (查看是否有贷款资格,可以用几成首付)贷款买房,首先要弄清楚你是否有贷款资格,可以用几成首付来买房,这就涉及到办理房贷的第一个重要环节,查询征信报告!征信报告上的信息决定了你的贷款资格和首付几成。

个人征信报告一般是去中国人民银行自助查询机查询后并打印出来,很多银行网点都会设立个人信用报告自助查询机的,打印的话需要带上身份证、手机,且只能本人办理打印不可代办。

征信报告的查询方法:

线上查询:登录“中国人民银行征信中心个人信用信息服务平台”(以下简称平台),已经可以看到标有“验证试用版”的页面开通。进行注册登录,右下方附有详细的用户指南点击进入个人征信中心查询:https://ipcrs.pbccrc.org.cn线下查询:使用自助查询机进行查询: ①机器识别个人二代身份证②输入电话号码③拍照 (必须本人)④打印报告(如若无法识别,必须到人民银行人工服务台办理)

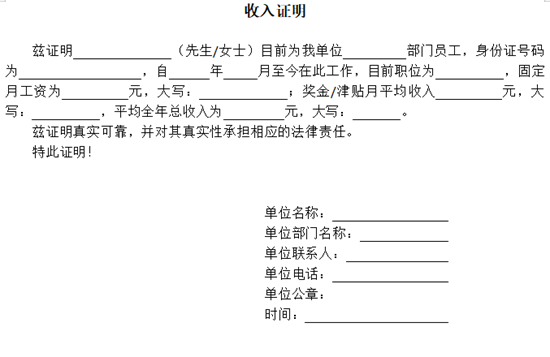

二、收入证明(贷款买房的必备材料)通过查询征信报告,得知自己是否有贷款资格,如有,就可以进行必备资料的准备了,收入证明便是其一!收入证明直接在就职单位开具,找单位的财务部或者人力资源部开银行认可的收入证明,一定要注意格式。

商业贷款收入证明

1、题头写清被证明人姓名;

2、被证明人的信息。身份证号以及从何时开始为本公司职员;

3、写清楚被证明人职位及收入情况;

4、写清楚收入以何种形式发放;

5、写清楚单位名称;

6、写清楚经办人。该项主要是以方便对方查证;

7、写清年月日,单位部门名称,加盖专用章。(盖的章必须是单位的财务章或者是单位的公章。而且必须是圆章)

模板:

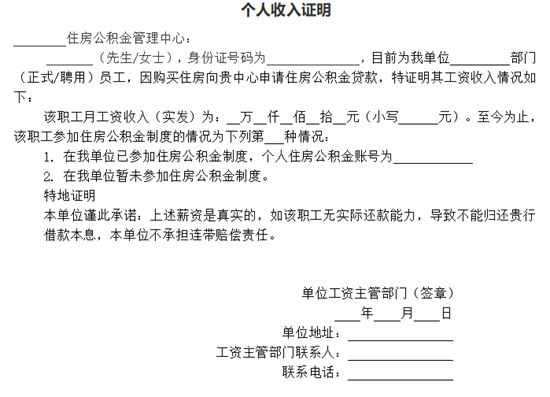

公积金贷款收入证明 1、月工资收入额(实发额)要如实填写,防止与您的住房公积金月缴存额不相符合;2、加盖单位工资主管部门印章或单位公章,所用印章的主体名称须与单位的住房公积金开户名称相一致;3、各项不得空缺,以方便审批住房公积金贷款时核实,证明出具时间为申请日当月或上月;4、个人收入证明应尽量使用计算机打印填写,以确保其规范性。

模板:

三、银行流水(贷款买房的必备材料)在有贷款资格的情况下,房贷必备资料除了上述的收入证明外,银行流水便是其二!银行流水是证明个人收入情况的一种证明材料,是向银行申请贷款所必须的材料。

打印方法:

1、在你确认工资银行卡存折所属银行后,携带本人身份证件及银行卡,到就近的银行营业网点查询即可,工作人员会帮你将其进行打印。2、也可以携带卡或存折到营业网点自助查询机自行打印。自助打印流程;自助查询机--插入卡或存折--输入密码--进入查询明细页面-历史明细-输入查询打印所需日期-查询-打印即可。注意事项:单子要加盖银行公章才算有效的,6个月以内银行是免费打印

3、4个房贷问题相关回答

问题①:花呗、借呗、京东白条这些对征信有什么影响?

1、花呗:不上征信花呗相当于借支付宝钱消费,不是借银行的钱,所以使用花呗的话,是不会体现在央行的个人征信报告上的。

2、借呗:上征信借呗和花呗不同,借呗是属于贷款的产品,借呗对接的是阿里小贷的借款,借钱和还钱,阿里小贷都要上传至央行的个人征信报告。征信报告里有借呗使用记录。以后在银行申请贷款时,银行会质询。

3、网商贷:上征信网商贷,也是马云旗下网商银行提供的个人经营性贷款,针对人群是商户,贷款的目的是用于经营。网商贷是纯信用个人经营贷款,跟银行用贷款差不多性质,所以是一定会上征信的。

4、京东白条:可能上征信再来说说京东白条,京东白条是京东推出的个人消费贷款服务,和花呗类似,有购物分期的功能。如果你是在京东商城购买商品的话,是不上征信的,但是如果使用白条装修、买房那就属于小贷公司的借款了,是上征信的。

5、微粒贷:上征信微众银行本质上是民营银行,微粒贷其实是向微众银行申请信用贷款,所以微粒贷是要上央行征信报告的。

问题②:等额本金和等额本息的差别?

等额本息:每月还固定的本金和利息,还款额固定,还款压力较小;每月偿还本金少,所以最终的利息总额高。等额本金:在初期偿还较大款项而减少利息的支出,相比等额本息的还款方式,等额本金的最终利息总额低,但是前期压力大,适合偿还能力强的家庭。总体来看,现阶段贷款利率处于较低位置,且考虑通货膨胀因素,对于普通家庭来说,选择贷款30年的等额本息偿还方式最为合适。

问题③:按首套房购置房产,手上资金可付三成,也可付五成,首付几成比较合适?

1、能首付三成的话,尽量首付三成,占用资金较少,也可保留一定的资金,为以后的布局做准备,可能会获得更好的机会。如果你首付5成的话,以后可能会有资金缺口,丧失机会。

2、保留一定的资金,可以应对其他的突发变化,现在的房子限卖五年,交付还要2~3年,也就说差不多六七年的时间不能动,你留一点资金在手里,以后有什么特殊事情的话,也好应对。

问题④:我是青岛户口,青岛无房,在外地有一套房,有贷款,老公也是青岛户口,名下有一套房,没有贷款,儿子今年2岁,婚姻状态,在青岛还能有3成首付买房吗?

不能,青岛是认房又认贷,你在青岛无房,但是有贷款,银行征信报告里会有贷款记录的信息,如果你贷款还完,可开结清证明四成首付再购置青岛房产,贷款未还清,只能用四成首付;你老公名下已有房,也不符合规定。

来源:青岛楼市