财经频道 >

正文

银行理财为什么也会出现亏损?

不同的家庭应该如何配置资产?

黄金市场当前怎么看?能不能买?

4月19日下午15:00,青岛新闻网《金融直播间》邀请到了中国邮政储蓄银行市南支行财富主管吴晓妍,为屏幕前的朋友解读2022年,如何规划你的家庭财富。

以下为文字实录:

Q:直播间的观众朋友们大家好,欢迎来到《青岛金融大讲堂》。随着人们生活水平和质量的提高,中国家庭对于实现财富的保值增值,也出现了多元化、个性化的需求,也就是咱们所说的家庭财富管理。

本期节目我们邀请到了邮储银行市南支行财富主管吴晓妍作客直播间,与大家一同探讨家庭财富的保值增值。

A:主持人好,直播间的观众朋友大家好,我是来自邮储银行市南支行的财富主管吴晓妍,非常荣幸有机会跟大家进行此次交流。今天跟大家分享的主题是《解锁家庭财富稳健增值密码》

Q:吴经理您好!想为自己的小家做一份完美的财富规划,大概是每一个人的美好愿望。科学的管理家庭财富,合理的配置家庭资产,不仅能增加财产性收入,也能构筑更好的家庭保障。

A:是的。此外,从数据来看,中国居民的财富总值已位列世界第二,家庭财富健康不仅关乎整个家庭的生活质量,也对消费的持续稳定增长和经济的可持续发展有着重要影响。

Q:既然家庭财富这么重要,那么做好家庭财富的规划配置就势在必行了。吴经理,受今年的国内外局势的影响,资本市场也出现了较大的波动,在这种情况下,想要做好家庭财富的资产配置都要注意哪些方面呢?

A:想必大家对这两年的经济形势都深有感触,尤其是今年,疫情反复、地缘政治、美国加息,加剧了不确定性。其实,投资的不确定性一直都有,只不过今年对我们的影响格外大,因为,2018年发布的资管新规,于今年1月1日正式施行。

对于资管新规这个词,大家应该很熟悉了,前期做客大讲堂的老师也进行过详细介绍,我就不赘述了,简单来说,对我们大多数人最大的影响就是理财类产品,由原先的保本或者间接保收益,变成了现在的“双无”产品,无“保本”、无预期收益。只是不巧,一季度遇到了债市跟股市的双重调整,使得很多银行理财都出现了阶段性亏损,其中回撤最大幅度超过30%。这期间我身边有不少客户及朋友咨询,现在理财该怎么买?资金究竟该如何进行打理呢?

这也是我今天想跟大家分享的主题背景,在给出具体方式之前,想带大家看两张图,第一张是我国存款利率变化图。

以一年期存款为例,基准利率从1993年10.98%到2007年4.14%再到现在的1.5%。下降趋势可谓非常明显。虽然一年期基准利率从2015年以来,未进行调整。但2021年6月存款利率的定价方式进行了调整,调整之后长期存款利率上线水平大幅下降,此外,国债在经历去年年初、年末两次下调之后,今年进一步进行了调整,可见利率下行正在悄无声息的影响着我们的投资与生活,也是家庭财富增值不可忽视的风险之一。

Q:您上面也介绍了当前经济市场的存在的复杂性因素,在这种情况下,投资者其实也面临着比较困难选择,更多的人可能处于一个比较迷茫的状态里,望着波动的市场,无从下手。这种情况下,我们具体应该怎么办呢?

A:答案是四个字:资产配置。

我们都说,世界上没有免费的午餐,但投资市场存在唯一的免费午餐,那就是资产配置。这句话是由诺贝尔经济学获得者马科维茨提出,也是经时间验证的一个投资锦囊。

上边这张图是标准普尔家庭资产配置象限图,根据资金的使用用途将家庭资产分为四个账户,用通俗的话来解释这四个账户,分别是我们的零花钱、理财的钱、投资的钱以及保险。不过在日常实践中,更贴近我们生活的划分方式实际上是下边这张图,按照资金的使用时间来分,也就是随时会用的钱、近期要用的钱、目前不用的钱、将来必用的钱。

这两个划分方式从本质上讲,是一样的底层逻辑,大家只需要按照自己的实际情况,进行不同的账户资金分配即可,账户的具体比例是因人而异的,应结合每个家庭的实际情况,进行具体分配。

在此,给大家介绍两个参考方法。一个是4321法则,是相对科学的分配比例;40%用于投资、30%用于消费、20%用于储蓄、10%用于保障;另一个方法是对风险投资产品比例的建议,投资比例可以简单用80减去当下所处的年龄,也就是说60岁的人,建议风险投资比例不要超过20%,但你说我风险承受能力就是很高,那也是可以的。

同时给大家介绍一种投资方法——恒定混合法。举个例子,我们知道多吃水果有益健康,但长期下来如果我们只吃水果,可能会造成其他营养成分的缺失。对于投资也是一样的道理。假设最初60%在债券,40%股票,一年后股票涨了很多,债券没多少变化,那就应该卖掉一些股票,再买入一些债券。可能讲到这儿很多人会说我不炒股票,其实这里我们说的股票、债券是底层资产,就像我们很少直接去购买债券,而是通过银行理财的形式存在一样。当前银行理财的投资种类已经非常多元,通常情况下PR2的银行理财绝大多数是纯债券,少部分会含有10%左右的权益仓位,所谓权益仓位就是指股票及股票型基金这种风险产品。

接下来,我就带着大家具体看一下产品的底层资产都有哪些,我们常购买的产品又属于什么分类。

主要分为以下五大类。从下往上分别是现金类、保障类、固收类、权益类、另类和其他,风险等级也呈现由低到高的趋势。我们具体来看一下:

第一,现金类。包括活期存款、一年以内的定期存款、货币基金、国债逆回购、现金管理类理财产品。货币基金听起来陌生,实际上我们基本所有人都在用,因为微信的零钱通、支付宝的余额宝就是这类产品;现金管理类的理财产品就是大家在银行买的那种随用随取,马上到账的理财。

现金类资产最大的优势就是长期收益稳定,并且持有过程中回撤率非常小,甚至没有,安全系数高。但收益端就要大打折扣。就像我们常说的投资三性,流动性、安全性、收益性,高安全性的产品必然不会太高收益。

第二是保障类。主要包括我们日常接触的重疾险、意外险、教育金、养老金、定期寿险、终身寿险等。保险这类产品是我们每个人家庭资产配置中的底层产品,尤其是重疾险、意外险,谁都不想意外发生,但意外无处不在,配置这种产品就像在航海中的准备救生圈,关进时候可以起到托底儿作用。年金险跟寿险,尤其是现在的增额终身寿,主要帮我们提供稳定现金流,每个家庭中将来必用的那部分钱就可以购置这类产品,安全、稳定又能锁定长期收益。

第三是固收类,包括一年以上的定期存款、银行固收类理财、债券基金、国债等。债券价格与市场利率是成反比的,市场利率上升,债券价格下降,这也是一季度理财产品净值回撤的根本原因,十年期国债收益率上行带来的必然结果。只不过当前的理财具体投向不一样,所以带来的净值波动大小不同,固收类理财的风险等级集中在PR2中低风险跟部分PR3中风险的产品,适合风险承受能力较低的投资者。

超过PR3的就是第四类了,权益类。权益类产品主要包括股票、股票型基金、混合型基金。风险集中在PR3-PR5,以中高风险跟高风险为主。风险高的产品,必然有风险溢价,也就是高收益。从过去十年的数据来看,投资中长期纯债型基金的复合年化收益率为4.92%,偏债混合型基金年化9.77%,平衡型年化12.84%,赚钱效应明显。家庭资产投资账户,就可以加大该类产品的配置,以大家的实际情况,控制风险等级跟比例即可,也可以选择基金定投。

那第五呢,就是另类和其他。比如外汇、期权、黄金、房地产、大宗商品、艺术品等。这类投资中,大家最熟悉的可能就是房地产,过往几十年,我们见证了房地产投资的繁华盛茂,但随着房住不炒政策的导向,投资性房产已不是当下最佳选择,且投资门槛高,分散化效果低;黄金与其他大类资产相关性低,是资产配置中不可或缺的一环,抗通胀能力强,这两年黄金涨势显著,但当下配置黄金需考虑美国加息的负向影响,建议中低配。此外,黄金配置除了购置金条之外,也可考虑银行的黄金积存业务,与基金定投类似,分散风险,也支持小额参与。

给大家讲完了投资的底层资产,其实大家应该也就更好的理解为什么银行理财也会出现亏损了。

投资是万变不离其宗的,交到银行的钱,银行也是拿钱去投资,而投资的品种其实就那么多,股票、债券、衍生品等,只不过理财产品作为一种大众化并且风险低的理财产品,银行会将80%一闪观点资金拿去投资安全性和流动性较高的固定收益性产品,也就是债券类资产,而对权益类资产的占比一般都不高。

以前的银行理财之所以能够保本保收益,主要是因为银行通过资金池给投资者兜底了,将波动亏损慢慢“消化”,实际上也是每天波动。如果大家买理财是为了赚取差不多的收益,不博高收益,那建议选择PR1、PR2两个级别的,但要注意业绩比较基准不代表实际收益,大家感兴趣可以去看看你所购买的银行理财的产品说明书,可投资范围都是需要在产品说明书中严格载明。

对于普通个人投资者来说,资产配置可以先从最基本的债券与股票资产开始,通过定期的动态再平衡从两类资产中获益,之后再逐步延展到其他几项大类资产。

动态再平衡其实很简单,最关键的是每次都必须适量卖出上一个周期中表现最优异的种类,去补贴持续低迷的种类,这完全是一种反人性的逆向操作。

投资路上确有很多诱惑,有很多“市场的噪音”在不断的给你提建议,这也是为什么理解资产配置和动态平衡的投资者很多,但真正长期执行下去的却少之又少的原因。也希望大家能争做知行合一之人。

Q:是的,还是要保持初心,坚定正确的投资信念,放长线,钓大鱼。我们再来说回家庭财富管理,有人可能认为,家庭财富管理不就是理财嘛,其实非也,家庭财富管理不仅仅是简单的购买股票、基金、保险等理财产品,而是根据不同阶段的需求,有意识、有规划的进行提前布局。另外,与理财的结果导向不同,家庭财富管理更注重思维导向——财富状况解析、财富素养、投资教育等等……那具体到不同的家庭中,家庭财富的管理和规划应该注意哪些方面呢?

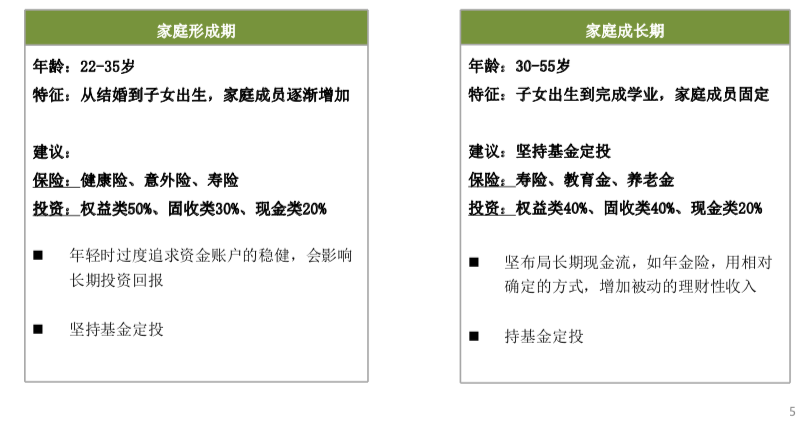

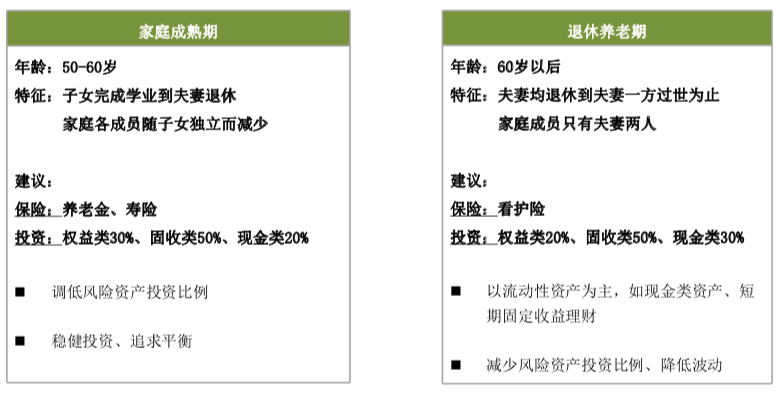

A:我们的家庭按照生命周期是可以分为家庭形成期、家庭成长期、成熟期、退休养老期,我们具体来看一下不同家庭的年龄阶段、特征及配置方式。

资管新规后再无“完美”的产品,未来的日子里,忍得了波动,才能拿得到收益,经得了时间,方能换取得安稳。财富管理的未来,不在哪一只明星产品,而在于完整的投资组合和专业及时的财务规划。