在汽车行业阴霾加重和裁员风波的抗议声中,近日,大陆集团、麦格纳、电装、爱信精机、佛吉亚、法雷奥等多家跨国汽车零部件巨头陆续公布了第三季度(7~9月)财报。全球汽车经济低迷的巨大压力,悬而未决的贸易冲突,再加上9月中旬开始的通用汽车工人大罢工等,让汽车产业上游供应链雪上加霜。大多数供应商出现了营收或利润下滑,并伴随着裁员、削减成本、下调全年预期等。

■寒冬中煎熬

根据世界汽车组织(OICA)发布的数据,去年全球汽车产量和销量都出现了下滑,这也是自2009年以来首次下滑。进入2019年这种疲软之势并没有得到缓解,重灾区在中国、印度以及欧洲。

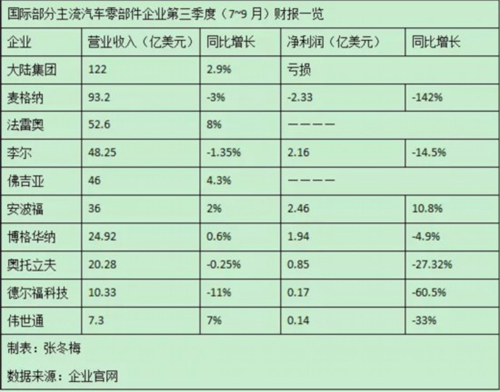

在全球汽车产销量走低的压力下,与众多零部件厂商一样,大陆集团也在汽车行业凛冽的寒冬中备受煎熬。今年第三季度,大陆集团营收为111亿欧元(约合858亿元),同比增长2.9%,但调整后息税前利润率下跌了1.5个百分点,为5.6%。尤其是汽车事业部下滑较为严重,调整后息税前利润率从4%剧降至1.6%。

大陆集团表示,其第三季度及2019全年的净利润均为负值,这也将是2008~2009年金融危机之后,大陆集团十年来首次出现年度净亏损。同时,大陆集团首席财务官Wolfgang Sch fer认为,未来5年全球乘用车和轻型商用车的产量不会有实质性增长。这意味着,对于零部件企业来说,汽车行业高增长福利不再,而低潮还远远没有过去。

除了全球汽车行业整体增速放缓外,今年9月中旬突然爆发的通用汽车工人罢工事件给不少零部件供应商的三季度财报蒙上一层阴影。法雷奥日前发布警告称,通用罢工给该公司带来1.6亿欧元销售损失及5000万欧元的运营利润损失。不过,得益于摄像头、驾驶辅助系统等产品表现良好,法雷奥的第三季度营收出现8%的上涨,达到47.72亿欧元(约合368.5亿元)。

美国汽车座椅及电子系统供应商李尔也表示,受罢工事件影响,李尔第三季度的净利润下滑接近15%,为2.16亿美元;营业收入为48.25亿美元,同比下滑1.35%。

通用汽车去年为加拿大零部件巨头麦格纳贡献了15%的营收,罢工事件给麦格纳的营收和利润带来较大影响。再加上全球轻型汽车产量下降、某些项目停产,麦格纳第三季度的营收同比下降3%至93.2亿美元,并出现了2.33亿美元的净亏损,而去年同期为净盈利5.54亿美元。为此,麦格纳预计其2019年总营收将为387~389亿美元,而2018年为408亿美元。此外,该公司还将全年净利润预期从此前的19~21亿美元下调至18~19亿美元。

■重组瘦身转型

全球汽车行业的疲软直接冲击了供应链,再加上“新四化”带来的严峻挑战,上游零部件企业正在采取行动,削减成本并谋求转型,以应对未来汽车行业新格局。例如,为了加速转型,大陆集团去年宣布了史上最大规模的架构重组计划,一拆为三。重组计划正在进行中,在第三季度财报中,大陆集团计入了9700万欧元的架构重组费用。

电动化、自动驾驶和智能网联汽车,以及数字化移动出行正在给汽车行业带来深刻变革,而这也是法雷奥的战略发展核心。法雷奥对于完成全年经济目标仍抱有期待,并表示,将继续推进削减1亿多欧元成本的计划,同时还将进一步削减2亿欧元左右的资本支出。

犹记得2017年年底,百年企业德尔福宣布将自身拆分为安波福和德尔福科技两家公司,前者主打自动驾驶,后者依然专注于动力总成业务。而今,双方在第三季度呈现出截然不同的成绩。其中,安波福聚焦未来汽车的“大脑”和“神经网络”,提供自动驾驶技术与解决方案。第三季度其营收为36亿美元,同比上升2%;净利润为2.46亿美元,而去年同期为2.22亿美元。

与之相比,德尔福科技第三季度的营收为10.33亿美元,同比下跌11%,主要原因是全球汽车产量下降,特别是在中国,再加上欧洲轿车柴油喷油系统也呈下降趋势,以及北美一些整车企业关闭工厂。从中也可以看出,汽车行业电动化趋势对于传统动力总成的影响愈加明显,一些传统部件,例如火花塞、活塞、凸轮轴、燃油泵、喷油器等可能终将消失。这是一个在缓慢逼近的威胁,供应商需要早做应对。

另外,德尔福科技第三季度净利润为1700万美元,远低于去年同期的4300万美元,原因之一是产品结构不佳,最明显的是乘用车的柴油燃油喷射系统利润率较高,而汽油直喷系统利润率较低。为此,德尔福科技正在采取行动调整产品结构,并削减成本。该公司预计,到2022年底,这些行动将导致产生大约2亿美元的重组费用,但相应地也会带来超过1.5亿美元的成本削减。德尔福科技认为,成本削减计划将显著改善其现金流。

■工会抗议下的裁员

裁员是削减成本的重要举措之一,在市场状况不佳的情况下,裁员成了很多整车企业及零部件企业共同的选择。按照长期重组计划,大陆集团将在未来10年内斥资11亿欧元裁员20000人。裁员分两个阶段:2019~2023年,全球裁员15000人,其中德国本土5000人;2024~2029年,全球裁员5000人,其中德国本土2000人。

这也就意味着,今后10年,德国本土会成为大陆集团裁员的重灾区。除了德国工厂外,大陆集团设在美国、意大利、马来西亚等地的工厂也将进行不同比例的裁员。大陆集团预计,通过裁员,从2023年开始,每年可降低成本5亿欧元。

尽管工会强烈反对,在成本和业绩的双重压力下,博世、奥托立夫、巴斯夫、马勒等供应商也启动了各自的裁员计划。例如,马勒分别于今年5月、6月和10月密集启动三轮裁员,并关闭部分工厂及研发中心。

疲软的汽车市场,低迷的经济压力,贸易冲突、英国脱欧等政治不确定因素,再加上汽车行业向电动化及自动驾驶转型,新排放法规促使柴油车销量大幅下滑等,这些问题并不是裁员就能解决的,零部件供应商的出路在哪里?这是每一家企业都要认真思考的问题。